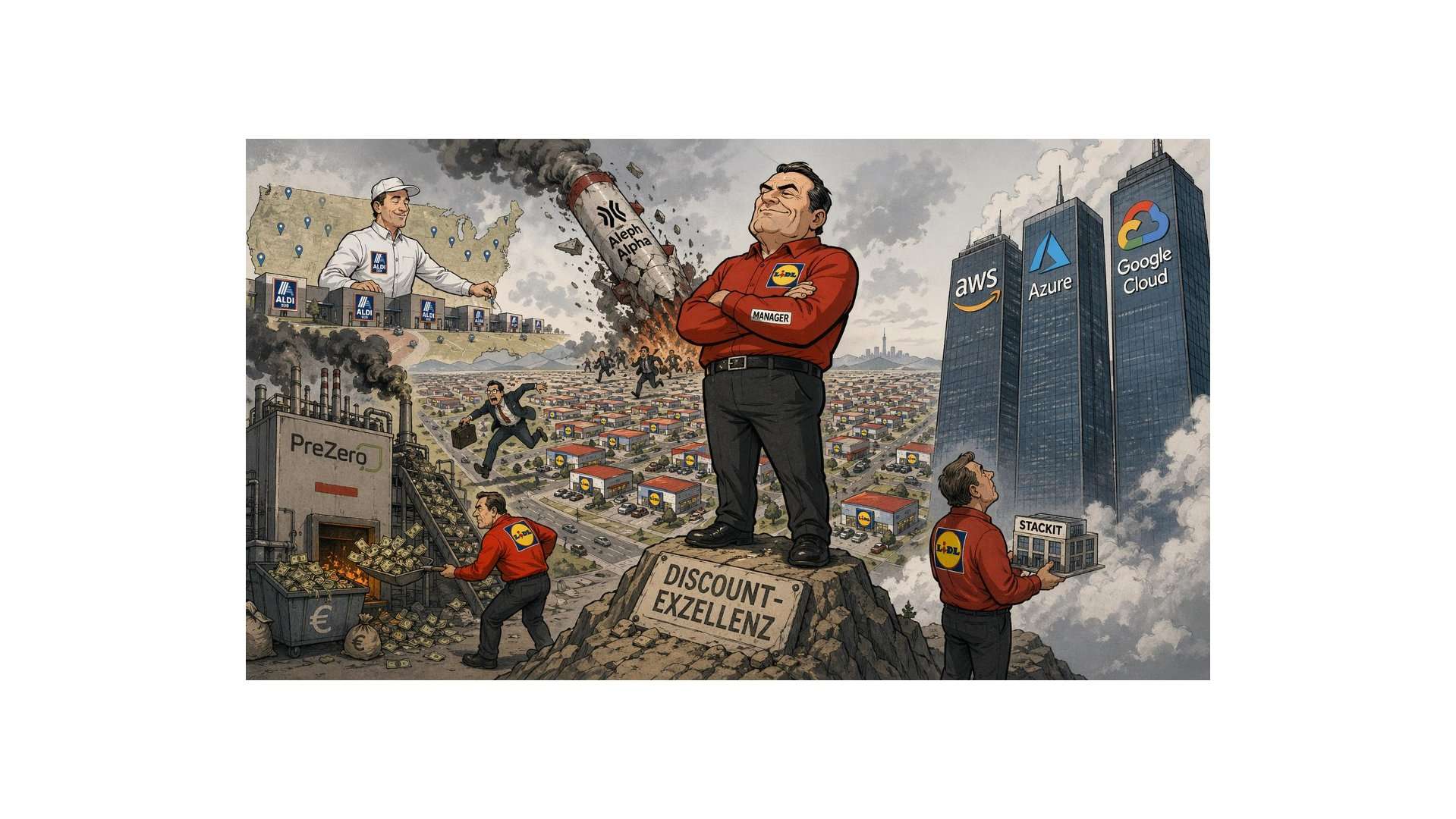

Die Schwarz-Gruppe ist eines der erfolgreichsten Handelsunternehmen der Welt: 175 Milliarden Euro Umsatz, 595.000 Mitarbeiter, 14.200 Filialen in 32 Ländern. Lidl und Kaufland stehen für operative Exzellenz in einem der wettbewerbsintensivsten Sektoren überhaupt. Genau diese Stärke wird zum Problem, sobald sie als generische Managementkompetenz fehlinterpretiert wird. PreZero schreibt trotz Milliardenumsatz tiefrote Zahlen, Schwarz Digits versucht AWS zu kopieren — Jahre nach Schließung des Fensters —, und das Aleph-Alpha-Investment hat sich als institutionell teurer Strategiewechsel unter Corporate-Kuratel entpuppt. Der direkte Wettbewerber Aldi Süd zeigt derweil, was Kapitaldisziplin im Kerngeschäft bedeutet: Mit über 2.600 Filialen der schnellst wachsende Lebensmittelhändler der USA, 19 Millionen neue Kunden allein 2025, Ziel 3.200 Filialen bis 2028 — alles durch konsequente Vertiefung des Discount-Modells, ohne Rechenzentren, ohne KI-Beteiligungen, ohne Umweltsparte in der Verlustzone. Das verbindende Muster ist ein klassischer Halo-Effekt: Der Erfolg im Kerngeschäft erzeugt die Überzeugung, dass die eigene Managementlogik sektoral übertragbar ist. Sie ist es nicht.

Das Kerngeschäft und seine Kompetenzlogik

Um die Überdehnung zu verstehen, muss man zunächst verstehen, worin die Stärke der Schwarz-Gruppe tatsächlich besteht. Das Discount-Modell, das Lidl von Aldi gelernt und internationalisiert hat, basiert auf einer radikalen Reduktionslogik: minimale Sortimentstiefe, maximale Lieferkettenkontrolle, standardisierte Filialformate, kompromisslose Kostenführerschaft. Die operative Exzellenz liegt in der Fähigkeit, Komplexität aus einem prinzipiell einfachen Geschäftsmodell herauszuhalten — und dieses Modell mit hoher Prozessdisziplin weltweit zu skalieren.

Diese Kompetenz ist real und dauerhaft. Sie hat die Schwarz-Gruppe zu einem der größten Handelsunternehmen der Welt gemacht und ist in ihrem Wettbewerbsumfeld kaum einholbar. Das Problem beginnt dort, wo sie auf Sektoren übertragen wird, in denen völlig andere Kompetenzkurven gelten — und in denen das Arbitrage-Fenster, das beim Discount-Modell einst offen stand, längst geschlossen oder gar nicht existent ist.

PreZero: Vertikale Integration als Kompetenzillusion

PreZero, die Umwelt- und Recyclingsparte der Schwarz-Gruppe, ist das älteste und am deutlichsten dokumentierte Beispiel strategischer Überdehnung. Die Ursprungslogik war vertikal-integrativ und klingt zunächst plausibel: Lidl und Kaufland produzieren Verpackungsabfall in industriellen Mengen. Wer die Entsorgungskette selbst betreibt, kontrolliert Kosten, schafft Kreislaufwirtschafts-Compliance und sichert eine nachhaltige Versorgungskette für Sekundärrohstoffe.

Das Problem: Abfallwirtschaft und Recycling sind ein regulierungs-, infrastruktur- und lokalpolitisch getriebenes Geschäft mit Kompetenzkurven, die mit der Discount-Logik strukturell inkompatibel sind. Erfolg in der Entsorgungsbranche hängt von jahrzehntelang aufgebauten kommunalen Netzwerken, regulatorischer Expertise in fragmentierten nationalen Rechtssystemen, spezialisierten Sortier- und Verwertungstechnologien und einem tiefen Verständnis volatiler Wertstoffmärkte ab. Diese Kompetenzen lassen sich nicht durch Kapital und operative Skalierungsdisziplin substituieren.

Das Ergebnis ist ernüchternd: PreZero wächst umsatzseitig — 3,34 Milliarden Euro im Geschäftsjahr bis Februar 2025, ein Plus von acht Prozent —, bleibt aber klar in der Verlustzone. Das Geschäftsjahr 2024 schloss mit einem negativen Ergebnis von minus 386 Millionen Euro ab. Das ist kein zyklisches Anlaufverlust-Problem mehr, sondern ein strukturelles Kompetenzdefizit, das durch weiteres Umsatzwachstum allein nicht behoben wird. Die Schwarz-Gruppe subventioniert PreZero aus dem Kerngeschäft — ein klassisches Symptom der Sunk-Cost-Dynamik: Man hat investiert, also macht man weiter.

Schwarz Digits: Das AWS-Kopiermodell ohne offenes Fenster

Schwarz Digits, die Digital- und IT-Sparte der Schwarz-Gruppe, ist strukturell aus der internen IT-Infrastruktur für Lidl und Kaufland gewachsen. STACKIT, die hauseigene Cloud-Plattform, wurde 2022 für externe Kunden geöffnet. Das erklärte Ziel ist ambitioniert: erster europäischer Hyperscaler, Cloud-Infrastruktur als eigenständiges Marktprodukt, Wettbewerb mit AWS, Azure und GCP auf der Basis europäischer Datensouveränität.

Das Modell ist unverkennbar: AWS kopieren, mit deutschen Souveränitätsargumenten als Differenzierungsmerkmal. Es folgt exakt derselben Konditionalprogramm-Logik, die einst funktioniert hat — als die Schwarz-Gruppe das Aldi-Modell adaptierte und auf einen tatsächlich unterversorgten Markt traf. Der entscheidende U…