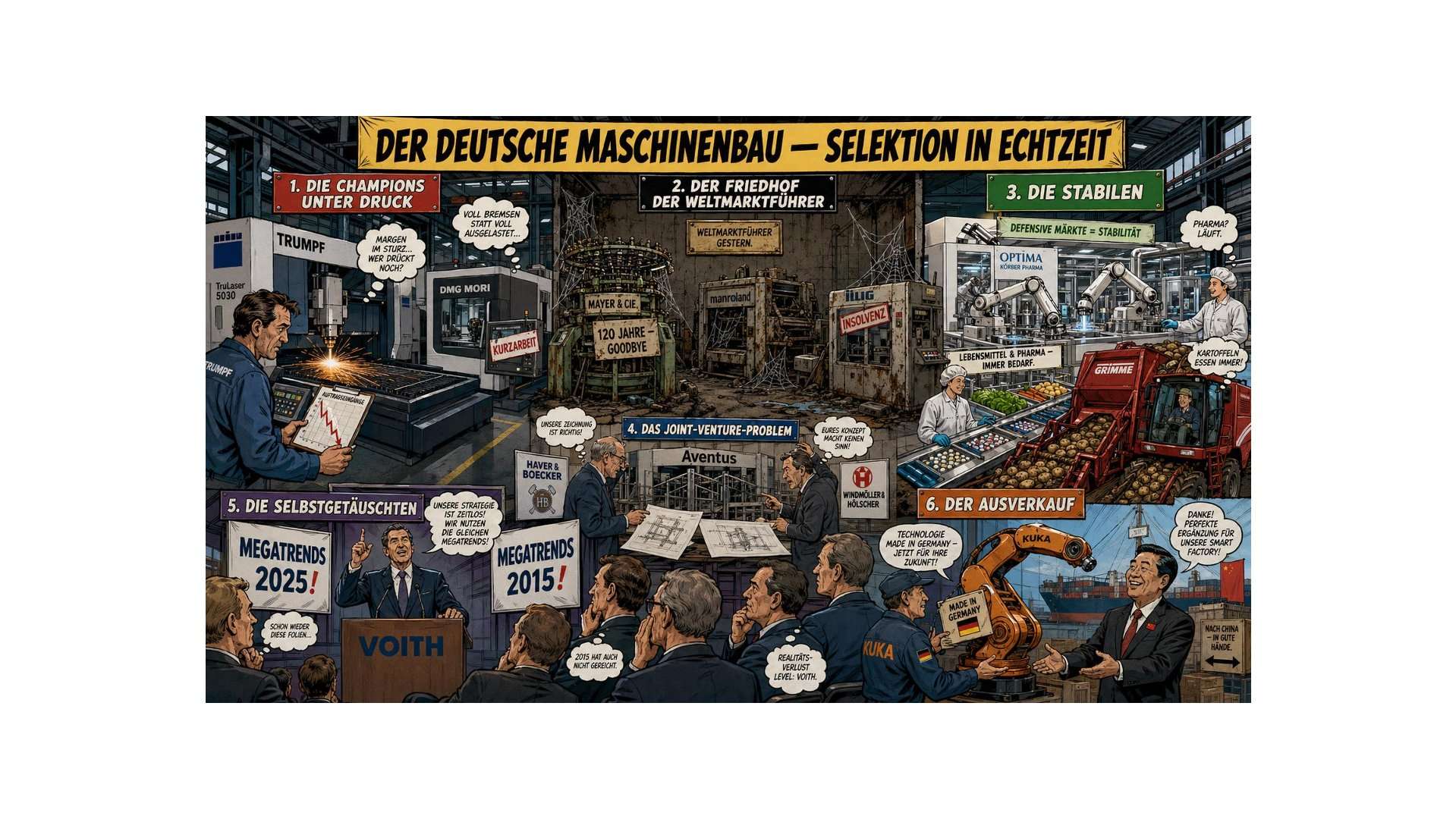

Der deutsche Maschinenbau gilt als Rückgrat der Industriewirtschaft — über eine Million Beschäftigte, Hidden Champions, Weltmarktführer in zahllosen Nischen. Das Bild stimmt. Und es täuscht.

Hinter der Aggregatstatistik verbirgt sich ein dramatischer Selektionsprozess. Trumpf schreibt im Geschäftsjahr 2024/25 rote Zahlen, nachdem im Vorjahr noch fast 400 Millionen Euro Gewinn verbucht wurden. Manroland Sheetfed liquidiert, Mayer & Cie. stellt nach 120 Jahren den Betrieb ein, EMAG baut ein Drittel seiner deutschen Belegschaft ab. Gleichzeitig meldet OPTIMA aus Schwäbisch Hall ein Rekordjahr, GEA wächst zum fünften Mal in Folge, Amazone und Grimme investieren offensiv.

Was erklärt diesen Widerspruch? Nicht Unternehmensgröße, nicht regionale Lage, nicht Innovationsintensität — auch hohe Patentquoten sind kein verlässlicher Indikator mehr für Zukunftsfähigkeit. Der entscheidende Faktor ist der Endmarkt: Wer Pharmahersteller, Lebensmittelproduzenten oder Verpackungslinien ausrüstet, steht in einem anderen strukturellen Umfeld als wer die Automobil- oder Möbelindustrie bedient.

Der Beitrag kartiert den deutschen Maschinenbau als das, was er ist: kein homogener Sektor, sondern ein Konglomerat aus sehr unterschiedlichen Unternehmenstypen — mit je eigener Scheiterns- und Überlebenslogik. Von selbstverliebt-starren Sondermaschinenbauern über zyklisch getroffene Weltmarktführer bis zu den strukturell robusten Nischenspezialisten. Und mit Körber als Lehrbeispiel dafür, was Stiftungseigentum und strategische Selbstkritik im Verbund leisten können — sowie einem Nebenfall, der zeigt, dass auch zwei starke Elternunternehmen kein Garant für ein funktionierendes Gemeinschaftsunternehmen sind.

I. Der Aggregatblick täuscht

Der deutsche Maschinenbau gilt als Rückgrat der Industriewirtschaft: rund 1 Million Beschäftigte, Umsätze zwischen 260 und 300 Milliarden Euro jährlich, eine Exportquote von deutlich über 60 Prozent, weltweite Marktführerschaft in zahllosen Nischen. Diese Zahlen sind nicht falsch — aber sie sind trügerisch. Sie beschreiben eine statistische Größe, keine strategische Einheit.

Was sich hinter dem Begriff „deutscher Maschinenbau“ verbirgt, ist kein homogenes Gebilde, sondern ein Konglomerat aus radikal unterschiedlichen Unternehmenstypen, Endmärkten, Wettbewerbslogiken und Strukturrisiken. Werkzeugmaschinenbauer kämpfen ums Überleben, während Verpackungsmaschinenbauer Rekordumsätze melden. Sondermaschinenbauer für die Pharmaindustrie wachsen kontinuierlich, während traditionsreiche Druckmaschinen- und Textilmaschinenhersteller liquidiert werden. Die Aggregatstatistik verdeckt mehr als sie zeigt.

Eine strukturelle Analyse des deutschen Maschinenbaus muss daher mit einer Grundentscheidung beginnen: Nicht der Sektor als Ganzes ist der analytische Gegenstand, sondern die Selektionsmechanismen, die innerhalb dieses Sektors wirken. Die entscheidende Frage lautet nicht: Wie geht es dem deutschen Maschinenbau? Sondern: Welche Unternehmenstypen überleben — und warum?

II. Die Zugpferde unter Druck: Trumpf und DMG Mori als Seismografen

Wenn selbst die Vorzeigeunternehmen schwächeln, hat das Signalfunktion. Trumpf aus Ditzingen, Technologieführer im Bereich Lasertechnik und Werkzeugmaschinen, meldete für das Geschäftsjahr 2024/25 einen Umsatzrückgang von 16 Prozent auf 4,3 Milliarden Euro und ein Ergebnis nach Steuern von minus 23,4 Millionen Euro — nach einem Gewinn von 392,8 Millionen Euro im Vorjahr. Das EBIT brach um 88 Prozent ein. Trumpf-Chefin Nicola Leibinger-Kammüller sprach vom dritten Krisenjahr in Folge ohne echte Trendwende.

DMG Mori, der zweite große Name im deutschen Werkzeugmaschinenbau, verzeichnete 2024 einen Auftragsrückgang von 13 Prozent und einen Umsatzrückgang von 11 Prozent — und revidierte seine EBIT-Prognose für 2025 um bis zu 40 Prozent nach unten. Der Branchenverband VDW bestätigt das Bild: drei aufeinanderfolgende Jahre mit rückläufigen Auftragseingängen — minus 11 Prozent (2023), minus 19 Prozent (2024), nochmals minus 5 Prozent im ersten Halbjahr 2025. 12 Quartale Produktionsrückgang in Folge. China hat Deutschland inzwischen als größten Maschinenexporteur der Welt abgelöst.

Was diese Zahlen über den Konjunkturzyklus hinaus strukturell anzeigen, ist analytisch bedeutsamer als die Zahlen selbst. Trumpf steigerte seine F&E-Quote im Krisenjahr auf 12 Prozent des Umsatzes — weit über Branchendurchschnitt — und meldete 366 neue Patente. Das ist bemerken…