Ein Gigant macht mobil“ titelte das Manager Magazin im Mai 1985 über Siemens-Chef Karl-Heinz Kaske. „Der Transformator“ schreibt das Handelsblatt 2026 über Roland Busch. Dazwischen liegen 40 Jahre – und verblüffend wenig Neues. Die Analyse zweier Titelgeschichten zeigt, wie deutsche Wirtschaftsberichterstattung strukturell denselben Halo-Effekt reproduziert: Aus temporären Börsenerfolgen werden visionäre Transformationen abgeleitet, aus operativen Ankündigungen werden Erfolgsgeschichten. Was die Kaske-Ära über die Busch-Ära lehrt – und warum institutionelles Gedächtnis in der Wirtschaftsberichterstattung fehlt.

I. Zwei Titel, ein Muster

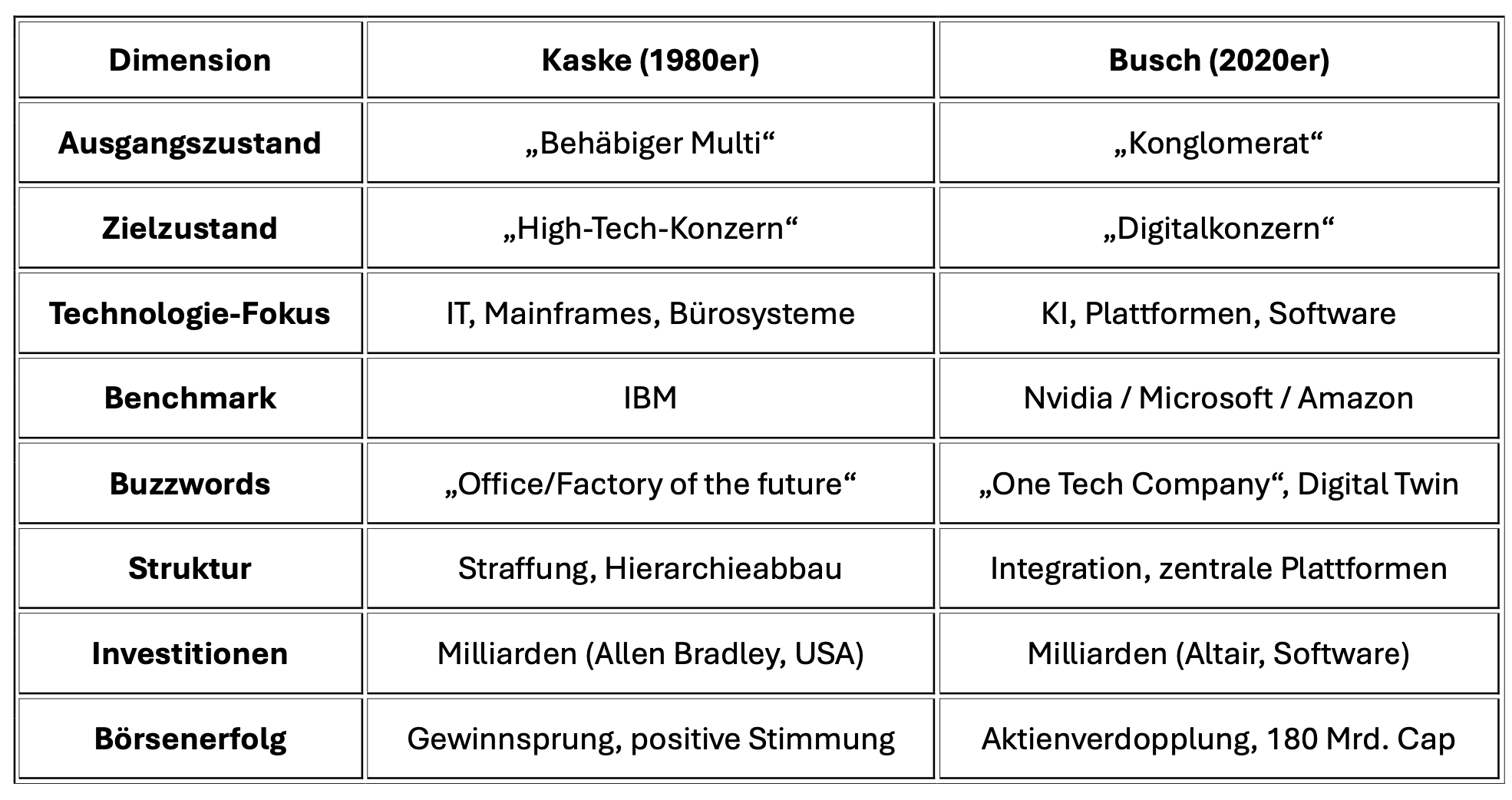

Im Februar 2026 feiert das Handelsblatt Siemens-Chef Roland Busch als „Transformator“[1]Der Transformator – wie CEO Busch Siemens zum Börsenstar macht, der den 178 Jahre alten Industriekonzern zum „Digitalkonzern“ umbaut – vergleichbar mit Nvidia, Microsoft oder Amazon. Die Aktie hat sich seit Herbst 2023 mehr als verdoppelt, die Marktkapitalisierung liegt über 180 Milliarden Euro. Die „One Tech Company“-Strategie gilt als „Vorbild für die Industrie“.

41 Jahre zuvor, im Mai 1985, titelte das Manager Magazin: „Ein Gigant macht mobil“. Siemens habe sich „innerhalb weniger Jahre vom behäbigen Multi zum High-Tech-Konzern entwickelt“, schrieb das Magazin über CEO Karl-Heinz Kaske. Der Konzern wolle IBM herausfordern, „Office of the future“ und „Factory of the future“ realisieren, den „Vorsprung von Japanern und Amerikanern bei elektronischen Bauelementen aufholen“. Mit „milliardenteuren Hicom-Spektakeln“ und „aggressivem Marketing nach amerikanischem Muster“ demonstriere Siemens seinen Aufbruch zum führenden IT-Konzern.

Die Titel sind unterschiedlich. Die Narrative-Struktur ist identisch.

II. Der Halo-Effekt als Mechanismus

Phil Rosenzweig hat in „The Halo Effect“ (2007) nachgewiesen, wie Wirtschaftsberichterstattung systematisch in eine Falle tappt: Wenn ein Unternehmen erfolgreich ist (gemessen an Aktienkurs oder Gewinn), werden alle seine Eigenschaften automatisch positiv interpretiert – Strategie, Führung, Kultur, Innovation. Scheitert dasselbe Unternehmen später, werden rückwirkend dieselben Eigenschaften als Fehler diagnostiziert.

Das Problem: Wir können die Qualität von Strategien und Management nicht zuverlässig an kurzfristigen Performance-Metriken ablesen. Aktienkurse reflektieren Erwartungen, nicht operative Realität. Börsenbewertungen sind volatil, erwartungsbasiert und von externen Faktoren (Zinsen, Sektortrends, makroökonomische Stimmung) abhängig.

Trotzdem folgt Wirtschaftsberichterstattung regelmäßig dieser Kausalkette:

- Aktienkurs steigt → Unternehmen ist „erfolgreich“

- Erfolgreiches Unternehmen → Strategie muss richtig sein

- Richtige Strategie → CEO ist visionär

- Visionärer CEO → Transformation gelingt

- Gelungene Transformation → Vorbild für die Industrie

Die Logik ist umgekehrt: Aus Börsenbewertung (die volatile ist) wird auf operative Exzellenz geschlossen. Genau das passierte 1985 bei Kaske. Und es passiert 2026 bei Busch.

III. Die Versprechen: Kaske vs. Busch

Das IT-Konzern-Versprechen der 1980er

Was Manager Magazin 1985 und drei Jahre später, im April 1988, in der Titelgeschichte „Revolution bei Siemens. Der Elektrokonzern muss radikal umschalten“ über Siemens unter Kaske berichtete:

Die Vision:

- Transformation „vom behäbigen Multi zum High-Tech-Konzern“

- IBM herausfordern im Mainframe- und Computergeschäft

- „Office of the future“: Bürokommunikationssysteme Hicom

- „Factory of the future“: Industrieautomatisierung

- „Das Unternehmen zum Systemhaus für die digitale Welt mausert“

Die Investitionen:

- „Milliardenteures Hicom-Spektakel“ (Manager Magazin)

- Joint Venture mit Allen Bradley: „Kaske kürzlich fünf Milliarden Mark ausgeben“

- „Milliarden-Investitionen bereit, um in den Vereinigten Staaten Boden gutzumachen“

- Capital Corporation mit 4,8 Milliarden Mark Umsatz

- Expansion in USA mit fünf Gesellschaften (Communication Systems, Information Systems, Components, Energy & Automation, Medical Systems)

Die Organisationsreform:

- „Konzern unter Hochspannung“ – massive Restrukturierung

- Von 7 zu „schlanker“ Struktur mit 31-köpfigem Vorstand

- „Hierarchiestufen sollen abgebaut werden“

- „Die komplexen Entscheidungsstrukturen wurden drastisch vereinfacht“

- Zentralausschuss und Investitionsausschuss als Machtzentrum

Die Rhetorik:

Manager Magazin zitiert Vorstandsmitglied Dorn: „Die neue Siemens ist für alle spürbar“ und Hauptabteilungsleiter Dorn: „Das ist kein frischer Wind, so Siemens-Vorstandsmitglied Ernst Gerhardt, 61, das ist ein Orkan!“

Das Digitalkonzern-Versprechen der 2020er

Was Handelsblatt 2026 über Siemens unter Busch berichtet:

Die Vision:

- Transformation zum „Digitalkonzern“ wie Nvidia, Microsoft oder Amazon

- „Maschinen mit Software, Daten und KI“ kombinieren

- „One Tech Company“-Strategie

- Fokus auf Automatisierung, industrielle KI, digitale Zwillinge

- „Vorbild für die Industrie“

Die Investitionen:

- Altair Engineering-Akquisition (10+ Milliarden)

- „Verdopplung digitaler Erlöse bis 2030“

- Umsatzwachstum 6-9% mittelfristig

- Marktkapitalisierung über 180 Milliarden Euro

- Jährliche Gewinne über 10 Milliarden Euro

Die Organisationsreform:

- „One Tech Company“ – Integration statt Konglomerat

- Zentrale Plattformen für KI, Software, Automatisierung

- Healthineers-Abspaltung für mehr Fokus

- Engere Integration von Digital Industries und Smart Infrastructure

Die Rhetorik:

Handelsblatt zitiert Busch: Der Aufstieg sei „harte Transformationsarbeit“. Die Strategie kombiniere „reale und digitale Welt“ und beschleunige „Wachstum in Bereichen wie Automatisierung, industrielle KI und digitale Zwillinge“.

Die strukturelle Identität

Die Buzzwords ändern sich. Die Struktur bleibt identisch.

IV. Die kritischen Fragen – damals gestellt, heute nicht

Das Bemerkenswerte an den Manager-Magazin-Artikeln von 1985-1988: Sie enthielten bereits kritische Abschnitte, die im Handelsblatt-Artikel 2026 fehlen.

Was Manager Magazin im April 1988 bereits fragte:

„Flecken auf dem Erfolgsbild“

„Die Renaissance von Siemens aus dem Geist der Elektronik ist freilich noch nicht abgeschlossen. Schwachpunkte gibt es sowohl in einzelnen Produktbereichen wie in der Organisation.“

„Die Hauptstrategien greifen nicht“

„Die Bilanz nach fünf Jahren ist unbefriedigend: In der Büroautomatisierung hat sich Siemens zwar in Europa einen akzeptablen Platz erkämpft, doch seine Weltmarktanteile sind immer noch verschwindend gering. Mit dem Großcomputer-Geschäft kam Siemens Monate früher auf den Markt mit dem Modell 7.500, die gesamte IBM-Konkurrenz.“

„Lehrgeld in Amerika“

Ein ganzer Artikel über „Teure Versäumnisse auf dem größten Elektronikmarkt der Welt“:

„Die Zahlen sprechen eine ganz andere Sprache: Seit 1985 schreibt Siemens in Amerika rote Zahlen, und die Verluste wachsen sprunghaft […] Allein im vergangenen Jahr hat die von Hans Decker (58) geleitete US-Dachgesellschaft Siemens Capital Corporation bei einem Umsatz von 4,8 Milliarden Mark ein Minus von fast einer halben Milliarde Mark eingefahren.“

„Langwierige Entscheidungsprozesse“

„Auf dieses Geschäft hat sich das Unternehmen bis heute noch nicht voll eingestellt. Die Leitidee ‚Alles aus einer Hand — alles vom Menschen‘ sitzt zu tief […] Diese Probleme sind hausintern alle bekannt. Per Knopfdruck können sich Führungskräfte aus dem Computer Stärken und Schwächen für ihren Bereich, Konkurrenzanalysen sowie Kostenstrukturen und Strategien für ihr Geschäftsfeld ausdrucken lassen.“

Was im Handelsblatt-Artikel 2026 fehlt:

- Keine konkreten Software-Umsatzzahlen (weder absolut noch als Prozentsatz)

- Keine Margenvergleiche zwischen Hardware und Software

- Keine Plattform-Metriken (zahlende Nutzer, Lock-in-Effekte, Netzwerkeffekte)

- Keine Wettbewerbsanalyse gegen spezialisierte Softwareanbieter (PTC, Dassault) oder Cloud-Hyperscaler (AWS IoT, Azure IoT)

- Keine kritischen Stimmen zu Umsetzungsschwierigkeiten

- Keine Nachfrage, welche der „fünf Erfolgsfaktoren“ operational nachweisbar sind vs. post-hoc aus Börsenerfolg abgeleitet

Die kritische Distanz, die Manager Magazin 1988 noch hatte – wenn auch begrenzt – ist 2026 verschwunden.

V. Was aus Kaskes Versprechen wurde

Die historische Bilanz ist eindeutig:

Das IT-Geschäft: Weitgehend gescheitert

- Mainframe-Konkurrenz zu IBM: Nie erreicht. Siemens blieb marginaler Player.

- Büroautomatisierung Hicom: Akzeptabler europäischer Marktanteil, aber keine Weltmarktführerschaft. Gegen Konkurrenten wie AT&T und Northern Telecom chancenlos.

- Computer-Geschäft: Siemens Nixdorf (Übernahme 1990) war eine Rettungsaktion, kein Erfolg. Joint Venture mit Fujitsu später weitgehend aufgelöst.

- USA-Expansion: Manager Magazin 1988 berichtete bereits von massiven Verlusten – „seit 1985 rote Zahlen“, 1987 „fast eine halbe Milliarde Mark“ Verlust.

- Software als Kerngeschäft: Nie realisiert.

Was blieb: Industrieausrüster mit IT-Komponente

Siemens blieb, was es immer war: ein diversifizierter Industrieausrüster mit starken Positionen in Energie, Automatisierung, Medizintechnik und Infrastruktur. Die IT-Ambitionen wurden sukzessive zurückgefahren, verkauft oder in Joint Ventures ausgelagert.

Das ist nicht trivial – Industrieausrüster zu sein, ist eine wertvolle Position. Aber es ist fundamental etwas anderes als ein „IT-Konzern“ oder „Tech-Company“ mit Plattformlogik, Netzwerkeffekten und Softwaremargen von 70-90%.

Warum es scheiterte: Strukturelle Gründe

Manager Magazin identifizierte 1988 bereits Kernprobleme, die bis heute relevant sind:

- Kulturelle Trägheit: „Die Leitidee ‚Alles aus einer Hand — alles vom Menschen‘ sitzt zu tief“

- Organisatorische Komplexität: Trotz Straffung blieb Siemens eine „Mammutorganisation“ mit 130.000 Mitarbeitern allein im Vertrieb

- Fehlende Spezialisierung: „Ein Siemens-Manager: ‚Bürosysteme und Großcomputer sollten nicht unter der gleichen Regie verkauft werden. Alles unter einem Dach — das funktioniert nicht mehr'“

- Entscheidungsgeschwindigkeit: „Langwierige Entscheidungsprozesse“ versus Tech-Konkurrenten

- Hybride Logik: Der Versuch, gleichzeitig Hardware- und Softwareunternehmen zu sein, scheiterte an Wachstums- und Margendifferenzen

Diese strukturellen Probleme sind 40 Jahre später nicht verschwunden. Sie haben sich verändert, aber nicht aufgelöst.

VI. Die entscheidende Frage: Warum sollte es diesmal anders sein?

Was ist 2026 strukturell anders als 1986?

Die Wettbewerbsdynamik ist härter:

- Software-Plattformen skalieren heute global noch schneller (Cloud, APIs, Open Source)

- Die Wettbewerber sind stärker: AWS, Azure, Google Cloud haben Größenvorteile, die Siemens nie hatte

- Spezialisierte Industriesoftware-Anbieter (PTC, Dassault, Aveva) haben jahrzehntelange Vorsprünge

- Die kulturelle Transformation (von Hardware-Denken zu Platform-Denken) ist schwieriger geworden, nicht leichter

Die historische Erfahrung spricht dagegen:

Siemens hat seit den 1980ern mehrfach versucht, sich als Tech-Player zu positionieren

Jeder Versuch führte zu Teilerfolgen in Nischen, aber nicht zur fundamentalen Transformation

Die organisatorische DNA – risikoavers, konsensorientiert, diversifiziert – blieb stabil

Mögliche Unterschiede:

- Die Altair-Akquisition (2024) zeigt ernsthaftes Software-Engagement – Simulationssoftware ist ein wertvoller Baustein für digitale Zwillinge

- Fokussierung durch Healthineers-Abspaltung könnte helfen

- Busch könnte realistischere Ziele haben als Kaske: Nicht „wie Nvidia werden“, sondern „Industrieausrüster mit starken digitalen Zusatzdiensten“

Aber das letzte Szenario ist nicht das Narrativ des Handelsblatt-Artikels.

VII. Die PR-Schere: Kommunikation vs. operative Substanz

Das Konzept der „PR-Schere“, das ich in meinen Analysen verwende, beschreibt die Diskrepanz zwischen kommunikativer Intensität und nachweisbarer operativer Veränderung.

Hohe kommunikative Intensität bei Busch:

- Handelsblatt-Titelstory „Der Transformator“

- „Vorbild für die Industrie“

- Vergleich mit Nvidia/Microsoft/Amazon

- „One Tech Company“-Branding

- Historische Börsenrekorde

- CEO-Heroismus („harte Transformationsarbeit“)

Ungeklärte operative Substanz:

- Software-Umsatzanteil: Nicht ausgewiesen. Wie viel Prozent des Siemens-Umsatzes kommt aus reinen Software-/Datenmodellen?

- Software-Margen: Nicht separat ausgewiesen. Erreicht Siemens Software-typische 70-80% Margen oder sind es marginale Software-Zuschläge auf Hardware?

- Plattform-Metriken: Keine Zahlen zu zahlenden Nutzern, wiederkehrenden Erlösen, Lock-in-Effekten, Netzwerkeffekten

- Kundenverhalten: Kaufen Industriekunden Siemens wegen der digitalen Fähigkeiten oder primär wegen der Hardware-Kompetenz?

- Wettbewerbsposition: Wie steht Siemens gegen PTC (Windchill, ThingWorx), Dassault (3DEXPERIENCE), Aveva (AVEVA Connect)?

Die Schere zwischen Kommunikation und nachweisbarer operativer Transformation ist weit geöffnet.

Parallele zu Kaske

Bei Kaske war die Schere ebenfalls offen – aber Manager Magazin begann 1988, kritische Fragen zu stellen:

- „Die Bilanz nach fünf Jahren ist unbefriedigend“

- „Weltmarktanteile sind immer noch verschwindend gering“

- „Seit 1985 rote Zahlen in Amerika“

- „Langwierige Entscheidungsprozesse“

Diese Nachfragen fehlen im Handelsblatt-Artikel 2026 komplett. Die Schere ist heute weiter geöffnet als in den 1980ern – weil die kritische Distanz geringer ist.

VIII. Der institutionelle Gedächtnisverlust

Das vielleicht bemerkenswerteste Phänomen: Wirtschaftsberichterstattung hat kein institutionelles Gedächtnis für diese Zyklen.

Warum das problematisch ist:

- Jeder Zyklus wird als neu behandelt: Die strukturellen Parallelen zwischen Kaske und Busch werden nicht thematisiert, weil die historische Referenz fehlt.

- Halo-Effekt wird nicht reflektiert: Obwohl Rosenzweigs „The Halo Effect“ seit 2007 vorliegt und diese Mechanismen dokumentiert, wird er in der Berichterstattung nicht angewendet.

- Lernverweigerung aus Fehlprognosen: Was aus den Kaske-Versprechen wurde, müsste die Berichterstattung über Busch informieren. Tut es aber nicht.

- Strukturelle Wiederholung statt kritischer Analyse: Dieselben narrativen Strukturen (behäbiger Riese → visionärer CEO → Tech-Transformation → Börsenerfolg → Vorbild) werden recycelt, ohne die historischen Präzedenzfälle zu prüfen.

Warum das Gedächtnis fehlt:

- Personelle Rotation: Die Journalisten, die 1985 über Kaske schrieben, sind nicht mehr aktiv. Institutionelles Wissen geht verloren.

- Quartalsrhythmus: Wirtschaftsberichterstattung folgt dem Rhythmus von Quartalszahlen, Börsenkursen, CEO-Wechseln. Langfristige Muster geraten aus dem Blick.

- Anreizstrukturen: Positive Storys über „Transformation“ und „Aufbruch“ sind attraktiver für Leser und Anzeigenkunden als skeptische Langzeitanalysen.

- Fehlende Archivkompetenz: Redaktionen haben oft keinen systematischen Zugriff auf oder Interesse an eigenen historischen Artikeln zu vergleichbaren Themen.

IX. Was wir daraus lernen können

Für Analysten und Investoren:

- Misstraue CEO-Heroisierung: Wenn der Erfolg eines Unternehmens überwiegend an einer Person festgemacht wird, ist Vorsicht geboten.

- Fordere operative Metriken: Software-Umsatzanteil, Margen, Plattform-Kennzahlen, Kundenbindungsraten. Alles, was unabhängig vom Aktienkurs ist.

- Prüfe historische Muster: Hat das Unternehmen diese Transformation schon einmal versprochen? Was wurde daraus?

- Sei skeptisch bei Branchen-Analogien: Wenn ein Industriekonzern „wie Nvidia“ werden will, frage: Was sind die strukturellen Unterschiede? Warum sollte die Transformation gelingen?

- Unterscheide PR von Substanz: Hohe Kommunikationsintensität ist kein Beleg für operative Exzellenz.

Für die Wirtschaftsberichterstattung:

- Nutze Archive: Vergleiche aktuelle Narrative mit historischen Parallelen.

- Benenne den Halo-Effekt: Mache transparent, dass Börsenbewertung kein verlässlicher Indikator für Strategiequalität ist.

- Fordere unabhängige Metriken: Bestehe auf konkreten, operativen Kennzahlen, die unabhängig vom Aktienkurs die behauptete Transformation belegen.

- Stelle kritische Fragen frühzeitig: Warte nicht, bis die Transformation scheitert, um Schwachpunkte zu benennen.

- Reflektiere eigene Fehlprognosen: Wenn ein Magazin 1985 eine Transformation feierte, die 1995 gescheitert war, sollte das 2025 erwähnt werden.

Für Siemens:

Die Ironie: Siemens ist in dem, was es ist, gut. Als diversifizierter Industrieausrüster mit starken Positionen in Energie, Automatisierung, Infrastruktur und Medizintechnik hat der Konzern eine wertvolle Rolle.

Die Versuchung, sich als „Digitalkonzern“ oder „Tech Company“ neu zu erfinden, könnte kontraproduktiv sein, wenn sie:

- Ressourcen von den Kernkompetenzen abzieht

- unrealistische Erwartungen bei Investoren weckt

- die Organisation überfordert mit kulturellen Widersprüchen zwischen Hardware- und Plattformlogik

Eine ehrlichere Positionierung wäre:

„Siemens ist ein führender Industrieausrüster, der digitale Technologien nutzt, um seinen Kunden Mehrwert zu bieten – durch Automatisierung, Datenanalyse, Simulationssoftware und vernetzte Systeme. Wir sind kein Softwarekonzern und wollen es nicht sein, aber wir integrieren Software wo sie unsere Kernprodukte verbessert.“

Das ist weniger glamourös als „der nächste Nvidia“. Aber es wäre realistisch. Und Realismus in der Strategie schlägt langfristig Narrativ-Optimierung.

X. Fazit: Die Wiederholung der Geschichte

„Ein Gigant macht mobil“ – „Der Transformator“. 40 Jahre, zwei CEOs, identische Narrative.

Die strukturelle Parallele zwischen Kaskes IT-Versprechen und Buschs Digital-Versprechen ist kein Zufall. Sie ist Ausdruck eines systematischen Problems:

Deutsche Wirtschaftsberichterstattung reproduziert regelmäßig denselben Halo-Effekt. Aus temporären Börsenerfolgen werden visionäre Transformationen abgeleitet. Aus operativen Ankündigungen werden Erfolgsgeschichten. Kritische Fragen werden erst gestellt, wenn der Aktienkurs korrigiert.

Die Geschichte lehrt: Siemens hat in den vergangenen 40 Jahren mehrfach versucht, sich als Tech-Konzern neu zu positionieren. Jeder Versuch führte zu Teilerfolgen in Nischen, aber nicht zur fundamentalen Transformation. Die organisatorische DNA blieb stabil.

Die entscheidende Frage für 2026 ist nicht, ob Busch ein besserer CEO ist als Kaske. Die Frage ist: Was ist strukturell anders, das einen anderen Ausgang erwarten lässt?

Wenn die Antwort lautet „die Buzzwords haben sich geändert von Mainframe zu KI“ – dann sollten Investoren, Analysten und Journalisten die historischen Archive konsultieren. Dort steht, wie diese Geschichte ausgeht.

Und wenn die Geschichte sich wiederholt, sollten wir wenigstens das Muster erkennen.

Nachbemerkung

Dieser Essay basiert auf der Analyse zweier Primärquellen: dem Manager Magazin-Artikel „Ein Gigant macht mobil“ (1985/1988) über Karl-Heinz Kaske und dem Handelsblatt-Artikel „Der Transformator“ (Februar 2026) über Roland Busch. Die historischen Parallelen sind kein rhetorisches Konstrukt, sondern dokumentierte Realität.

Die Kritik richtet sich nicht gegen Siemens als Unternehmen oder gegen die handelnden CEOs. Sie richtet sich gegen ein systematisches Problem in der Wirtschaftsberichterstattung: den Verlust institutionellen Gedächtnisses und die Reproduktion des Halo-Effekts über Jahrzehnte hinweg.

Wenn diese Analyse in fünf Jahren als naiv und übermäßig skeptisch erscheint, weil Siemens tatsächlich ein Digitalkonzern geworden ist – umso besser. Dann wäre das ein historisch einmaliger Erfolg, der alle Skepsis widerlegt hätte.

Aber bis dahin gilt: Außergewöhnliche Behauptungen erfordern außergewöhnliche Belege. Und die stehen bisher aus.

Ralf Keuper

Februar 2026

References