Bosch meldet für 2025 ein Umsatzplus von 4% in China auf 15 Milliarden Euro – und präsentiert dies als Beleg für Wettbewerbsfähigkeit im wichtigsten Automobilmarkt der Welt. Die Pressemitteilungen sprechen von „Technologieführerschaft“, „strategischer Partnerschaft“ mit chinesischen OEMs und der „Transformation zum Softwareunternehmen“.

Hinter dieser PR-Fassade vollzieht sich jedoch eine tektonische Verschiebung, die Boschs Position fundamental untergräbt: Der Konzern verliert nicht einfach Marktanteile an kostengünstigere Konkurrenten – er verliert die Architekturdefinitionsmacht in den Wertschöpfungsketten der Elektromobilität. Was folgt, ist keine Umsatzdelle, sondern eine systemische Degradierung vom Architekten zum Komponentenlieferanten.

Diese Analyse untersucht, warum Boschs Geschäftsmodell in China nicht trotz Wachstum, sondern wegen der Art des Wachstums strukturell gefährdet ist – und warum die aktuellen Verlagerungsstrategien (Lenkung nach Ungarn, Feststoffbatterie-Verzögerungen, Software-Outsourcing) keine Lösungen, sondern Symptome derselben Architekturfalle sind.

I. Architektur schlägt Komponente: Die verlorene Systemkontrolle

Das Kernproblem: Von der System- zur Teilelogik

Boschs traditionelles Geschäftsmodell basierte auf Komplexitätsmanagement: Der Konzern lieferte nicht nur Einzelteile, sondern integrierte Systeme – ESP, Common-Rail-Einspritzung, Start-Stopp-Automatik – die OEMs nicht selbst entwickeln konnten oder wollten. Diese Systemkompetenz sicherte Preismacht und Markteintrittsbarrieren.

In der Elektromobilität jedoch verschiebt sich die Wertschöpfung von mechanisch-hydraulischen Systemen zu elektro-chemisch-digitalen Architekturen. Und hier agiert Bosch nicht als Systemintegrator, sondern als Komponentenoptimierer:

- Batterien: Bosch entwickelt NMC-Zelloptimierungen, während BYD/CATL die gesamte Batterie-zu-Fahrzeug-Architektur neu definieren (Blade Battery mit Cell-to-Pack, strukturelle Batterien als tragendes Chassis-Element)

- Antriebsstrang: Bosch liefert E-Motoren, während chinesische OEMs E-Motor, Getriebe und Inverter als Ko-Design entwickeln (z.B. Huaweis DriveONE mit 800V-Architektur)

- Software: Bosch bietet OTA-Updates und Cloud-Dienste, während Huawei/Desay Betriebssysteme entwickeln (HarmonyOS für Fahrzeuge), die Hardware und Software vertikal integrieren

Warum Architekturkontrolle über Marktmacht entscheidet

Die Unterscheidung ist entscheidend: Komponenten sind austauschbar, Architekturen sind Lock-in-Mechanismen. Wer die Architektur definiert, kontrolliert:

- Schnittstellen: Wie kommunizieren Batterie, Motor, Software?

- Wertverteilung: Welche Komponenten sind standardisiert (Low-Margin), welche proprietär (High-Margin)?

- Innovationsrichtung: Welche Technologiepfade werden verfolgt?

Boschs Position in China ist genau umgekehrt: Der Konzern liefert zu, was chinesische OEMs architektonisch vorgeben. BYD definiert, wie die Blade Battery ins Fahrzeug integriert wird – Bosch optimiert bestenfalls Thermomanagement. Geely legt fest, wie Software und Hardware zusammenspielen – Bosch managt OTA-Prozesse.

Diese Umkehrung ist irreversibel, denn chinesische OEMs bauen systematisch die Kompetenz auf, auch die Komponenten selbst zu fertigen (Beispiel: BYDs Halbleiter-Tochter, Huaweis Chip-Designs). Bosch wird zur Übergangslösung – profitabel, solange chinesische Player noch Komplexität auslagern, obsolet sobald sie es nicht mehr tun.

II. Die drei Illusionen: Warum Boschs Strategie scheitert

Illusion 1: Volumenwachstum als Erfolgsbeweis

Die 15 Milliarden Euro Umsatz in China sind Indikator für Abhängigkeit, nicht für Stärke. Bosch wächst, weil chinesische OEMs in der Hochlaufphase der E-Mobilität noch externe Zulieferer brauchen – aber dieser Bedarf ist zeitlich begrenzt:

- 2024: Vier neue chinesische Zulieferer (Huawei, Tuopu, Desay, NBHX) in der globalen Top-100, alle mit zweistelligen Wachstumsraten

- Trend: Lokale Player übernehmen sukzessive Antriebs-, Elektronik- und Software-Komponenten

- Zeithorizont: 3–5 Jahre, bis chinesische OEMs selbstversorgend sind oder mit lokalen Tier-1-Zulieferern arbeiten

Das Volumenwachstum ist Abschiedsgeschenk, kein nachhaltiges Geschäftsmodell.

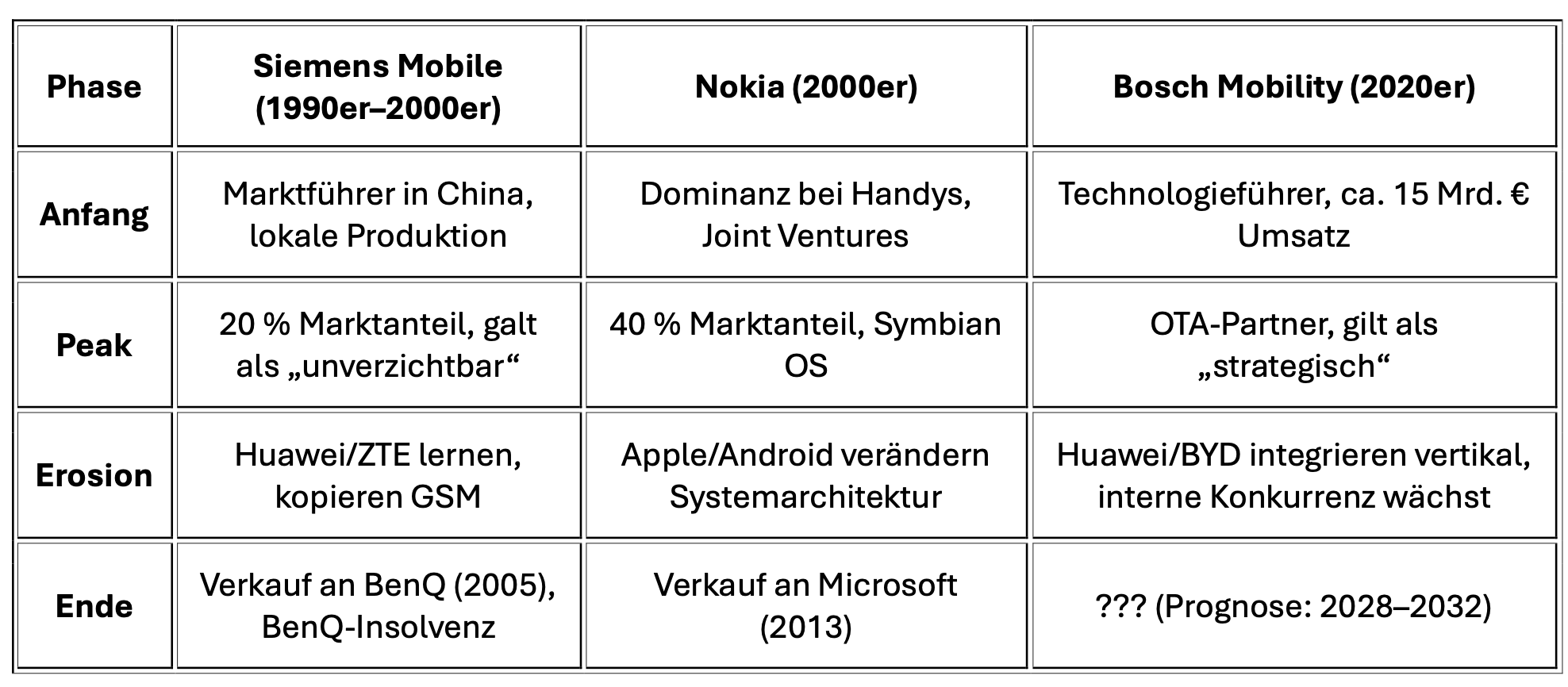

Historische Analogie: Nokia wuchs in China bis 2007, während Apple das iPhone entwickelte – Volumen maskiert Architekturwandel.

Illusion 2: Partnerschaft statt Auslagerung

Bosch präsentiert sich als „strategischer Partner“ chinesischer OEMs, besonders bei Software (OTA-Updates, Cloud-Services). Die Realität: Chinesische OEMs lagern temporär Komplexität aus, die sie noch nicht beherrschen:

- BYD/Geely: Nutzen Bosch für OTA-Backend und Cloud-Infrastruktur, bauen aber parallel eigene Software-Stacks auf

- Huawei: Entwickelt HarmonyOS für Fahrzeuge – komplettes Betriebssystem mit Hardware-Integration, Bosch wird überflüssig

- Desay: Investiert massiv in Middleware und In-Car-Computing – direkte Konkurrenz zu Boschs Software-Services

Die „Partnerschaft“ endet, sobald die Lernkurve abgeschlossen ist. Bosch ist Lehrmeister mit Verfallsdatum – das Gegenteil eines strategischen Vorteils.

Illusion 3: Kostenmigration löst Strukturprobleme

Die Verlagerung der Lenkungsproduktion nach Ungarn wird als „Wettbewerbsfähigkeit durch niedrigere Standortkosten“ kommuniziert. Tatsächlich offenbart sie:

- Deutschland ist nicht mehr profitabel: Bosch kann in DE nicht mehr zu Preisen fertigen, die global konkurrenzfähig sind

- Migration ist keine Lösung: Ungarische Lohnkosten liegen bei ~30% des deutschen Niveaus – chinesische Konkurrenz hat zusätzlich Skalenvorteile (CATL produziert 10x mehr Batterievolumen als europäische Player) und Staatssubventionen

- Der nächste Schritt ist vorhersehbar: Ungarn wird mittelfristig dieselben Probleme haben wie heute Deutschland – nur mit weniger Forschungskapazität

Die Verlagerungsspirale zeigt: Bosch kämpft nicht gegen Lohnkosten, sondern gegen vertikale Integration + Staatsunterstützung. 27 von 34 europäischen Top-Zulieferern hatten 2024 Umsatzrückgänge – die Branche schrumpft strukturell.

III. Systemische Muster: Warum deutsche Industriekonzerne in China scheitern

Das Siemens-Nokia-Syndrom

Boschs Trajektorie folgt einem bekannten Muster deutscher/europäischer Industriekonzerne in China:

Die Levitt-Falle: Optimierung ohne Innovation

Ted Levitt warnte bereits in den 1980ern: „There is nothing so useless as doing efficiently that which should not be done at all.“ Bosch optimiert NMC-Batteriezellen (inkrementelle Verbesserung), während die Industrie zu LFP und strukturellen Batterien wechselt (disruptive Architektur).

Die Feststoffbatterie – Boschs große Hoffnung – ist mehrfach verschoben, während chinesische Konkurrenz (CATL, BYD) parallel an Natrium-Ionen, LFP-Varianten und Semi-Solid-State arbeitet. Bosch setzt alles auf eine Technologie, chinesische Player diversifizieren Architekturen.

Luhmanns Systemtheorie: Die Umwelt bestimmt das System

Niklas Luhmann beschrieb Organisationen als autopoietische Systeme, die auf Umweltkomplexität reagieren. Boschs Problem: Die Umwelt hat sich fundamental geändert (von Verbrenner zu E-Mobilität), aber die Organisation reagiert mit denselben Routinen (Komponentenoptimierung, OEM-Zulieferung).

Chinesische Konkurrenz operiert in einer anderen Systemlogik:

- Vertikale Integration: BYD besitzt Batterieproduktion, Chip-Design, Fahrzeugbau – kein Zulieferermodell

- Staatsunterstützung: Subventionen für Skalenaufbau, keine Quartalsergebnisse als Zwang

- Geschwindigkeit: Produktzyklen von 18 Monaten statt 4 Jahren

Bosch ist strukturell überfordert, weil es in einem Umfeld agiert, das seine Systemlogik nicht mehr belohnt.

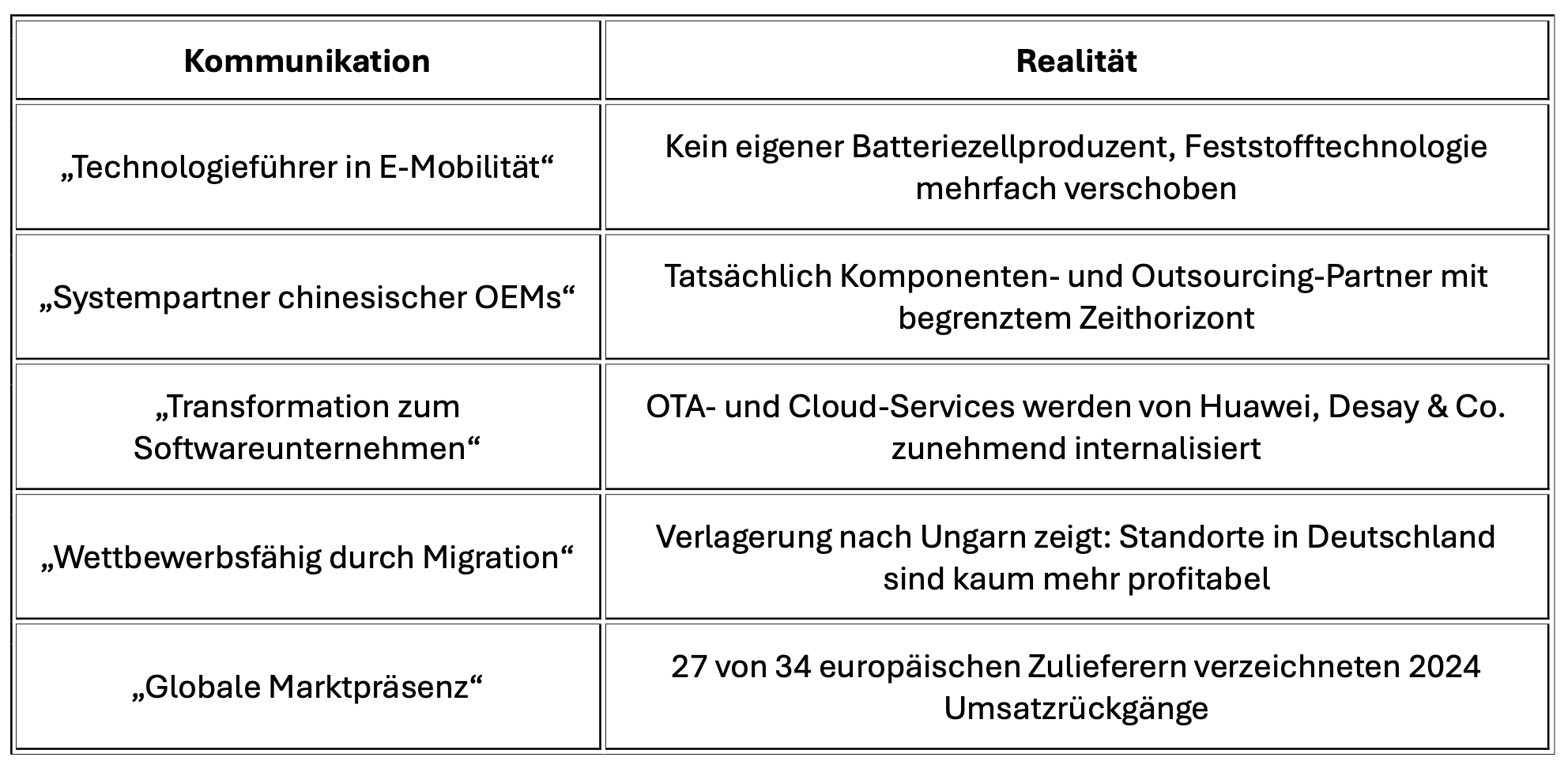

IV. Die PR-Schere: Kommunikation vs. Realität

Boschs Kommunikation zeigt die typische PR-Schere deutscher Industriekonzerne:

Die PR-Schere verschleiert nicht nur Probleme – sie verhindert strategische Anpassung, weil sie Dringlichkeit negiert.

V. Fazit: Warum Bosch die Kontrolle verloren hat – und nicht zurückgewinnen wird

Boschs Position in China ist das Ergebnis einer strukturellen Fehlallokation von Ressourcen: Der Konzern hat in Komponentenoptimierung investiert (bessere NMC-Zellen, effizientere E-Motoren), während chinesische Konkurrenz Architekturen neu definiert (strukturelle Batterien, vertikale Software-Integration).

Die drei entscheidenden Fakten:

- Architekturkontrolle ist irreversibel: Wer die Systemintegration verloren hat, wird nicht wieder Systemintegrator – Bosch ist auf die Rolle des Teilelieferanten reduziert

- Temporäre Partnerschaft ist keine Strategie: Chinesische OEMs lagern Komplexität aus, bis sie es selbst können (Zeithorizont: 2–3 Jahre)

- Migration löst keine Strukturprobleme: Ungarn senkt Kosten, aber nicht das Grundproblem – chinesische Konkurrenz hat Skala + Integration + Staatsunterstützung

Hartungs Aussage „China-Geschwindigkeit ist höher, wir lernen nach“ ist Euphemismus für: Wir haben die Definitionsmacht verloren und reagieren nur noch.

Die 15 Milliarden Euro Umsatz in China sind nicht Beweis für Stärke, sondern für Abhängigkeit von einem Markt, der Bosch nicht mehr brauchen wird. Die Frage ist nicht, ob Bosch Marktanteile verliert – sondern wann die chinesischen OEMs ihre eigenen Komponenten fertigen und Bosch obsolet wird.

Ausblick: Das Commoditizer-Schicksal

Bosch wird nicht verschwinden – aber es wird zum Commoditizer in einem Markt, den es einst dominiert hat. Die Zukunft ist absehbar:

- 2025–2027: Weiteres Volumenwachstum in China, aber schrumpfende Margen (Preisdruck durch lokale Konkurrenz)

- 2028–2030: Erste große OEMs (BYD, Geely) reduzieren Bosch-Volumen, wechseln zu eigenen/lokalen Zulieferern

- 2031+: Bosch ist Nischenplayer für Spezialkomponenten, nicht mehr Systempartner

Die tektonische Verschiebung ist nicht aufzuhalten – weil sie keine Kostenfrage ist, sondern eine Architekturfrage. Und die hat Bosch bereits verloren.

Ralf Keuper

Quellen:

Bosch: Gewinn bricht um fast die Hälfte ein

https://www.spiegel.de/wirtschaft/unternehmen/bosch-gewinn-bricht-um-fast-die-haelfte-ein-a-4730a11f-4588-47df-96ee-6dbaf97aad42

(30.01.2026)

„Bosch meldet dramatischen Gewinneinbruch 2025: Operatives EBIT halbiert auf 1,7 Mrd. Euro durch Stellenabbau-Rückstellungen.“

Bosch stellt im schwierigen Geschäftsjahr 2025 Weichen für Zukunft

https://www.bosch-presse.de/pressportal/de/de/bosch-stellt-im-schwierigen-geschaeftsjahr-2025-weichen-fuer-zukunft-280835.html

(29.01.2026)

„Umsatz 91 Mrd. Euro, aber schwache Margen; Kostensenkungen und Abbau für 2026/27.“

Zuliefer-Krise: Warum China deutsche Autozulieferer bedroht

https://industriemagazin.at/news/zuliefer-krise-bosch-continental-schaeffler-china-strategie/

(27.10.2025)

„Chinesische Zulieferer wachsen explosiv, Bosch Umsatz China +4% auf 15 Mrd., aber Preisdruck steigt.“

Autozulieferer: Bosch spürt chinesische Konkurrenz

https://www.handelsblatt.com/unternehmen/industrie/autozulieferer-bosch-spuert-die-chinesische-konkurrenz-bleibt-aber-nummer-ein… (30.06.2025)

„Bosch Nr.1, aber 4 chinesische Neue in Top-100; EV-Nachfrage verzögert Shifts.“

Bosch Mobility wächst in China mit Software-Lösungen

https://www.bosch-presse.de/pressportal/de/de/auto-shanghai-bosch-mobility-waechst-in-china-mit-loesungen-fuer-software-autos-27… (22.04.2025)

„65% neuer Aufträge elektrifiziert, lokale Expansion.“

Autoindustrie: Huawei macht Bosch Konkurrenz

https://table.media/china/analyse/autoindustrie-wie-huawei-bosch-und-co-als-zulieferer-konkurrenz-macht

(23.07.2025)

„Huawei vertikale Integration schneller als Bosch-SW.“

Bosch im Zweifrontenkrieg

https://xpert.digital/bosch-im-zweifrontenkrieg/

(27.10.2025)

„Kampf gegen Kosten und China; Verlagerungen nach Ungarn.“

Bosch: Gewinneinbruch – größte Baustellen

https://www.wiwo.de/unternehmen/industrie/stellenabbau-zoelle-und-co-gewinneinbruch-bei-bosch-was-sind-die-groessten-baustellen/… (30.01.2026)

„China-Geschwindigkeit höher, Bosch lernt nach.“