Die Familie Benetton ist in den Lehrbüchern als Musterbeispiel des kreativen Familienunternehmens verankert: bunte Pullover, provozierende Werbung, globale Expansion. Die Realität des Jahres 2025 sieht anders aus. Der Modekonzern, der dem Ganzen seinen Namen gab, macht noch ein Prozent des Gesamtvermögens aus — und schreibt seit über einem Jahrzehnt Verluste. Was übrig bleibt, ist eine der größten Infrastrukturholdings Europas, deren strategische Logik mit dem ursprünglichen Geschäftsmodell wenig zu tun hat. Ein Lehrstück über Portfolioevolution, Generationenwechsel und die stille Auflösung eines Markennarrativs.

Der NAV als Spiegel der Geschichte

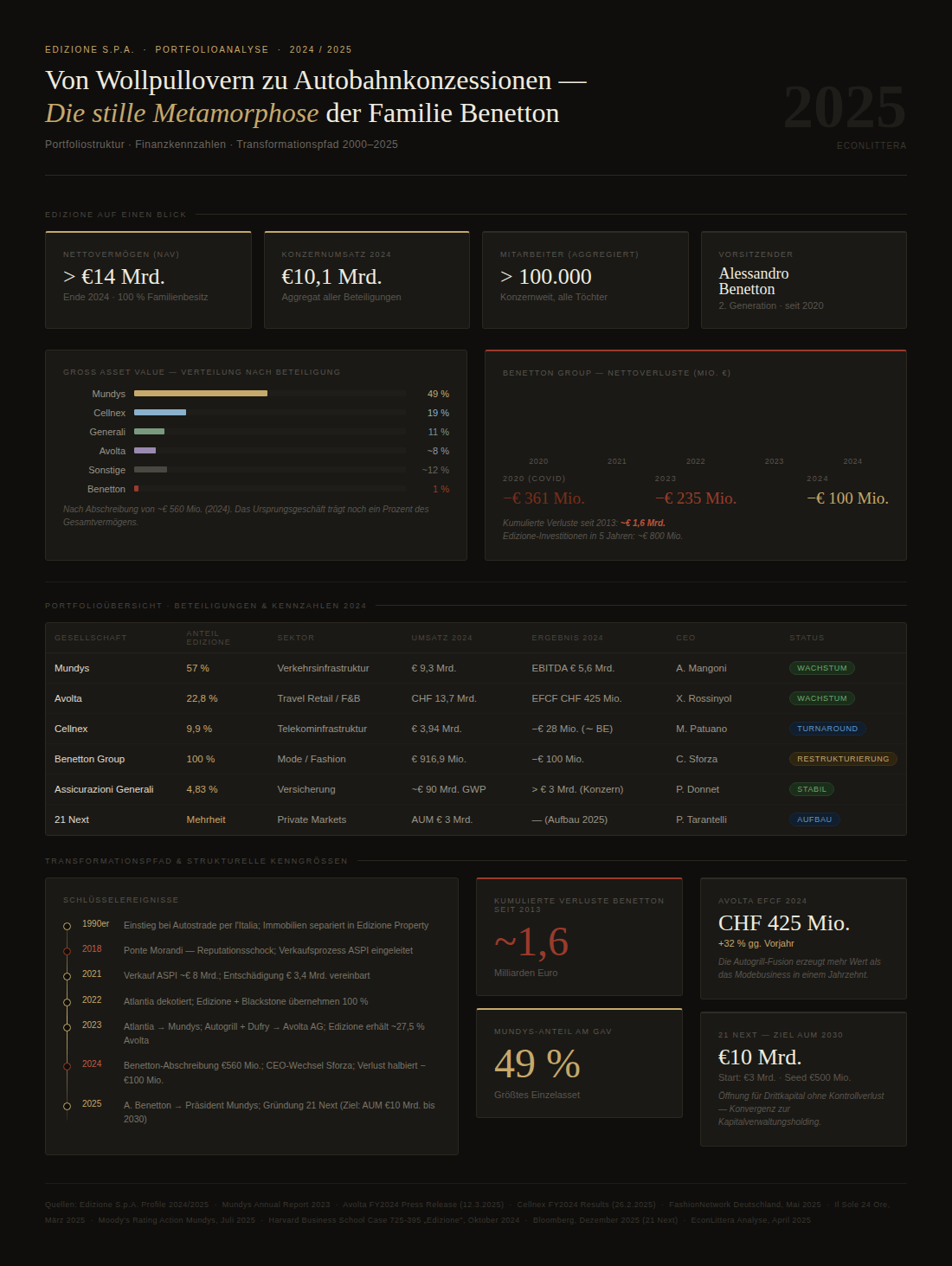

Es gibt einen nüchternen Weg, die Geschichte eines Unternehmens zu erzählen: man schaut auf das, was es besitzt. Bei Edizione S.p.A., der vollständig im Familienbesitz gehaltenen Holding der Benettons, ergibt sich Ende 2024 folgendes Bild: Der Gross Asset Value übersteigt 14 Milliarden Euro. Davon entfallen 49 Prozent auf Mundys S.p.A. — das ehemalige Atlantia, umbenannt, dekotiert, nun in privater Hand. Weitere 19 Prozent stecken in Cellnex Telecom, dem europäischen Marktführer für Telekommunikationsinfrastruktur. Elf Prozent hält man an Assicurazioni Generali, einer der größten Versicherungsgesellschaften der Welt. Avolta AG — entstanden aus der Fusion von Autogrill und dem Schweizer Duty-Free-Konzern Dufry — macht weitere acht Prozent aus.

Und dann, ganz unten in der Aufstellung: die Benetton Group, das Ursprungsgeschäft, der Ausgangspunkt der ganzen Geschichte. Ein Prozent. Nach einer Abschreibung von rund 560 Millionen Euro im Jahr 2024.

Man muss diese Zahlen auf sich wirken lassen, um zu verstehen, was Edizione heute ist: keine Modegruppe, sondern eine Industrieholding mit Schwerpunkt Verkehrs- und Kommunikationsinfrastruktur, die zufällig immer noch eine defizitäre Bekleidungsmarke mitführt.

Das Erbe des Arbitrage-Unternehmers

Die Benettonbrüder — Luciano, Gilberto, Carlo und ihre Schwester Giuliana — haben in den 1960er-Jahren eines der unwahrscheinlichsten Wirtschaftswunder der italienischen Nachkriegsgeschichte vollbracht: aus einer kleinen Strickwarenwerkstatt in Ponzano Veneto wurde innerhalb von zwei Jahrzehnten ein globales Einzelhandelsnetz. Die Stärke lag nicht im Design allein, sondern in einer spezifischen organisatorischen Innovation: das Franchisesystem, kombiniert mit einer zentralisierten Produktionslogik und einer radikalen Farbstrategie, die in der Branche ihresgleichen suchte.

Edizione, 1981 gegründet, war ursprünglich das Vehikel, um diesen Erfolg in breitere Vermögenswerte zu transformieren. Die frühe Diversifikation — Autostrade-Beteiligungen, Agrarland in Argentinien und Mittelitalien, Flughafeninfrastruktur — folgte einer Logik, die in der Familienunternehmensforschung gut beschrieben ist: Schutz des akkumulierten Vermögens durch sektorale Streuung, Reduzierung des Klumpenrisikos, das ein einzelnes Modebusiness nie vollständig eliminieren kann.

Was in den 1990ern noch wie umsichtiges Risikomanagement aussah, erwies sich in der Rückschau als präzise Antizipation des Problems: Das eigentliche Modebusiness würde zur Belastung werden.

Die Konzessionswirtschaft als neues Zentrum

Der entscheidende strategische Pivot vollzog sich über zwei Jahrzehnte. Edizioni Einstieg bei Autostrade per l’Italia — dem Betreiber des italienischen Autobahnnetzes — war zunächst eine klassische Infrastrukturinvestition mit staatlich garantierten Konzessionsrenditen. Dann wurde aus dem Investor ein Kontrollaktionär…