Ein aktueller Artikel der Finanz und Wirtschaft verkündet Entwarnung: Deutschland gleiche den Chinaschock auf europäischen Märkten aus. Die Handelsstatistik gibt dem recht — vorerst. Wer jedoch die Aggregatdaten aufbricht, stößt auf eine andere Geschichte: eine Industrieproduktion 24 % unter ihrem langfristigen Trendpfad, eine kollabierte Dienstleistungsbilanz und Auftragsdaten, die den nächsten Einbruch bereits ankündigen. Der statistische Trost ist real. Die strukturelle Stille dahinter auch.

I. Die beruhigende Botschaft

Man muss André Kühnlenz zugute halten, dass er keine Panik verbreitet. Sein Befund in der Finanz und Wirtschaft ist nüchtern[1]Den Chinaschock gleicht Deutschland auf den europäischen Märkten aus: Der europäische Markt — EU, Großbritannien, Schweiz, Türkei — kompensiert die deutschen Exportverluste in China. Der Chinaschock, so die Botschaft, ist weniger dramatisch als viele Ökonomen fürchten. Die eigentliche Wachstumsschwäche liege im Inland, in der schwachen Nachfrage der privaten Haushalte.

Das ist korrekt — und dennoch irreführend. Nicht weil die Daten falsch wären, sondern weil sie die falsche Frage beantworten. Und weil drei weitere Datenpunkte — eine 30-Jahres-Zeitreihe zur Industrieproduktion, die Dienstleistungsbilanz und die aktuellen Auftragszahlen — ein Bild ergeben, das die Beruhigungsformel grundlegend in Frage stellt.

II. Ausgleich ohne Struktur

Aggregatstatistiken trösten leicht. Wenn Exportvolumina in europäische Nachbarmärkte die China-Verluste rechnerisch ersetzen, erscheint die Bilanz ausgeglichen. Doch ein statistischer Ausgleich ist kein struktureller. Was hier kompensiert wird, ist Volumen — nicht Marge, nicht Marktsegment, nicht strategische Position.

Der Rückzug aus China betrifft vor allem jene Güter- und Kompetenzbereiche, in denen deutsche Unternehmen Jahrzehnte lang überdurchschnittliche Erträge erzielen konnten: Premiumautomobile, Kapitalgüter, komplexe Maschinensysteme. Diese Positionen entstehen nicht durch Mengensubstitution. Sie entstehen durch Architekturmacht — durch die Fähigkeit, Systemstandards zu setzen, Schnittstellen zu kontrollieren und Komplementärinvestitionen zu binden.

Wer diese Position in einem Markt verliert, kann sie nicht dadurch zurückgewinnen, dass er andernorts mehr Volumen bewegt. Er verändert lediglich seinen Aggregatausweis — und verschiebt die Abrechnung in die Zukunft.

III. Die eigentliche Verschiebung

Der Kern des Chinaschocks für Deutschland ist kein Handelsschock im klassischen Sinne — kein plötzlicher Importdruck durch billige Konsumgüter, wie er die US-Industrie in den 2000er Jahren traf. Er ist ein Architekturschock: eine schleichende Verschiebung in der Frage, wer die relevanten technologischen Systeme der nächsten Dekade definiert.

Deutsche Unternehmen haben ihre Produktion in China längst tiefgreifend lokalisiert. Sie produzieren für den chinesischen Markt in China, importieren kaum noch aus Europa dafür — und verlieren trotzdem Marktanteile. Chinesische Konkurrenten, staatlich subventioniert und auf Skalierung ausgerichtet, verdrängen sie nicht nur in China, sondern systematisch auf Drittmärkten: im Maschinenbau, in der Elektromobilität, mittelfristig in der Industrieautomation.

Das Chandlersche Muster ist bekannt: Wer die organisatorische und technologische Architektur eines Sektors kontrolliert, setzt die Bedingungen, unter denen andere konkurrieren. Wer sie verliert, konkurriert fortan unter fremden Bedingungen — mit schwindenden Margen und wachsender Abhängigkeit von Parametern, die er nicht mehr steuert.

IV. Die Trump-Variable und der europäische Ausgleich

Der Artikel unterschätzt zudem eine zeitliche Dimension: Der europäische „Ausgleich“ selbst steht unter Druck. 2023 überholten die USA China erstmals als Deutschlands wichtigsten Handelspartner — ein Puffer, der sich in den Folgejahren als tragend erwies. Mit Trumps Zollpolitik und dem Rückbau zentraler Industriepolitikinstrumente entfällt dieser Kanal zunehmend. Der europäische Ausgleich kompensiert also nicht nur den Chinaschock, sondern soll mittlerweile auch den amerikanischen Nachfragerückgang abfangen — eine doppelte Last für einen Markt, der selbst von struktureller Nachfrageschwäche geprägt ist.

Was bleibt, ist ein statistisches Gleichgewicht auf dünnem Eis.

V. Was Luhmann hier sehen würde

Es lohnt sich, einen systemtheoretischen Blick anzulegen. Luhmann würde fragen: Welche Systemkopplungen werden gerade still gelöst — und unter welchen Bedingungen werden sie sichtbar?

Die Entkopplung Deutschlands von der chinesischen Technologieentwicklung ist kein Ereignis, das sich in Quartalsdaten ablesen lässt. Sie vollzieht sich in Entscheidungen, die heute als rational erscheinen: Lokalisierung, Marktanpassung, Kostensenkung. Jede einzelne Entscheidung ist nachvollziehbar. Die Kumulation ergibt eine strukturelle Transformation, die erst im Rückblick als Bruch erkennbar wird.

Das ist die eigentliche PR-Schere des Chinaschock-Diskurses: Die institutionelle Selbstbeschreibung — „Wir gleichen aus, wir diversifizieren, wir sind resilient“ — und die operative Realität — schwindende Architekturrelevanz in den Wachstumssektoren der nächsten Dekade — driften auseinander. Die Statistik liefert einstweilen die Bestätigung, die man braucht, um die Drift nicht sehen zu müssen.

VI. Die longue durée: Selbstverursachte Implosion

Die richtige Frage ist nicht: Gleicht Deutschland den Chinaschock auf europäischen Märkten aus? Sondern: In welchen Sektoren, mit welchen Produkten und mit welcher Architekturrelevanz tut es das? Und vor allem: Seit wann läuft der eigentliche Bruch?

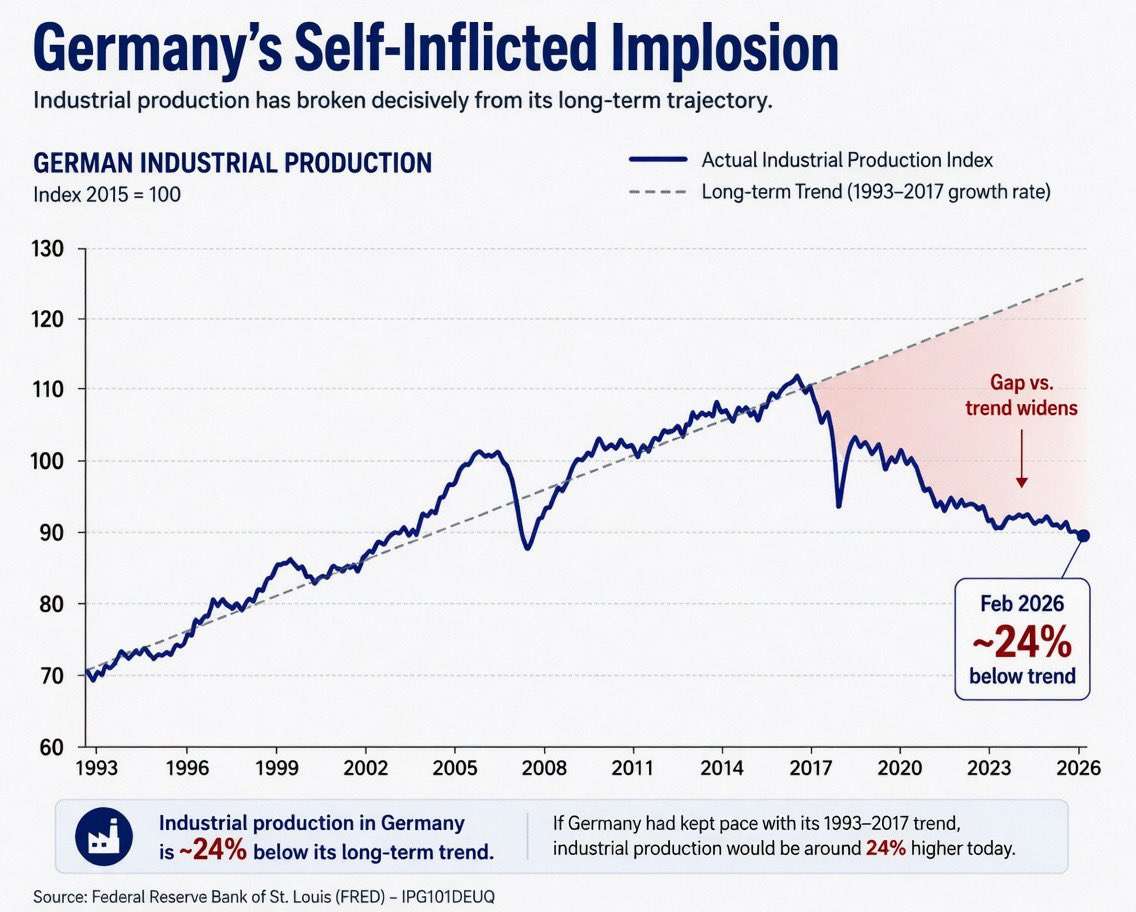

Eine Zeitreihe der Federal Reserve Bank of St. Louis (FRED) zur deutschen Industrieproduktion von 1993 bis Februar 2026 gibt darauf eine ernüchternde Antwort. Sie zeigt: Die deutsche Industrieproduktion liegt im Februar 2026 rund 24 % unter ihrem langfristigen Trendpfad — berechnet auf Basis der Wachstumsrate von 1993 bis 2017. Der Titel der zugehörigen Analyse lautet bezeichnend: Germany’s Self-Inflicted Implosion.

Das Entscheidende ist der Zeitpunkt des Bruchs. Er liegt nicht bei Corona, nicht bei der Energiekrise 2022, nicht beim ersten Trump-Zollschock. Er liegt um 2018 — genau dort, wo Chinas industriepolitisches Programm (Made in China 2025, ab 2015 formuliert) beginnt, auf deutschen Kernmärkten operative Wirkung zu entfalten, und wo gleichzeitig die inländischen Strukturdefizite — Energiepreise, Investitionsstau, digitale Rückständigkeit der Produktionsbasis — ihre kumulierte Wirkung zeigen. Kein einzelner externer Schock erklärt den Trendbruch. Die Kumulation erklärt ihn.

Der Begriff self-inflicted ist dabei analytisch präziser als er klingt. Er meint nicht individuelle Fahrlässigkeit, sondern institutionelle Pfadabhängigkeit: eine jahrzehntelange Unterschätzung architektonischer Kompetenz als strategische Ressource, eine Innovationspolitik, die Optimierung über Systemführerschaft stellte, und eine Industriepolitik, die den Strukturwandel als Bedrohung verwaltete statt als Gestaltungsaufgabe annahm. Wer Standardisierung und Systemführerschaft anderen überlässt, weil kurzfristig die Marge stimmt, zahlt die Rechnung mit Verzögerung — aber mit Zins. Die FRED-Kurve zeigt, wie hoch dieser Zins mittlerweile ist: 24 Prozentpunkte Abstand zum Trendpfad, und die Schere öffnet sich weiter.

VII. Die unsichtbare Dimension: Dienstleistungen

Ein Datenpunkt, den der FuW-Artikel nicht ausleuchtet, vervollständigt das Bild auf ernüchternde Weise. Destatis-Daten zur deutschen Handelsbilanz — aufbereitet von Kühnlenz‘ eigenem Haus — zeigen die Wachstumsbeiträge getrennt nach Waren und Dienstleistungen für den Zeitraum 2018 bis 2025.

Das Ergebnis ist eindeutig: Der Warenbeitrag zur Handelsbilanz stagniert im Dreijahresmittel 2022–2024 bei +0,04 Prozentpunkten pro Jahr — also praktisch null. Der Dienstleistungsbeitrag liegt bei −0,71 Prozentpunkten pro Jahr, mit einem seit 2021 beschleunigt negativen Trend, der sich 2024/25 nochmals verschärft.

Das ist strukturell bedeutsam. Denn Dienstleistungen sind nicht der nachgelagerte Rest des Warenhandels — sie sind zunehmend sein Kern: Engineering-Leistungen, Lizenzen, After-Sales-Systeme, Software, Plattformdienste, Finanzierung. Genau dort, wo in modernen Industrieökonomien Marge, Kundenbindung und Architekturrelevanz entstehen, läuft Deutschland seit Jahren negativ.

Wer den Chinaschock als Warenproblem rahmt und mit Warendaten beruhigt, beobachtet also die falsche Bilanzseite. Der statistische Ausgleich auf europäischen Märkten betrifft Waren — aber die eigentliche Verschiebung vollzieht sich dort, wo sie in Aggregatdaten am wenigsten sichtbar ist: in der Dienstleistungsbilanz, in Lizenzströmen, in schwindender Systemführerschaft.

Das ist Beobachtung erster Ordnung: Man misst, was man messen kann. Die Beobachtung zweiter Ordnung — welche Kopplungen gerade still gelöst werden, welche Architekturpositionen lautlos aufgegeben werden — bleibt außerhalb des Rahmens. Und damit auch außerhalb der Beruhigungsformel.

VIII. Die empirische Klammer: April 2026

Was bislang konzeptionell entwickelt wurde, findet in den aktuellen Außenhandelsdaten für April 2026 seine empirische Entsprechung — und sie ist präzise ungemütlich.

Die Destatis-Zahlen zeigen: Exporte von 136,6 Milliarden Euro, ein Außenhandelsüberschuss von 14,5 Milliarden Euro. Auf den ersten Blick ein vertrautes, stabiles Bild. Doch die Wachstumsraten erzählen eine andere Geschichte. Importe wuchsen sowohl zum Vormonat (+1,2 %) als auch zum Vorjahr (+6,2 %) deutlich schneller als Exporte (+0,9 % bzw. +3,6 %). Der Überschuss schrumpft — nicht dramatisch, aber erkennbar und strukturell.

Zeitgleich meldete die Statistik für März 2026 einen Audftragseinbruch in der Industrie von −3,8 % gegenüber dem Vormonat — fast doppelt so stark wie von Ökonomen erwartet. Das eigentlich Beunruhigende dabei: Die Schwäche kam nicht primär aus dem US-Zollkontext, sondern aus den Euro-Ländern. Die Entlastungserzählung „Das ist alles Trump“ greift also nicht. Getroffen haben es Automobil- und Maschinenbau — beide Branchen stehen seit Jahren unter strukturellem Architekturmacht-Druck, und der Auftragseinbruch ist möglicherweise die statistische Sichtbarwerdung eines längeren Erosionsprozesses.

Das Vorlauf-Nachlauf-Muster ist dabei analytisch entscheidend: Der Auftragseinbruch im März wird sich in den kommenden Monaten in Produktion und Exporten niederschlagen. Die April-Zahlen zeigen noch den relativ stabilen Zustand vor der vollen Wirkung dieses Signals. Die drei Datenpunkte zusammen — stabiler Überschuss bei ungünstiger Wachstumsdynamik, sinkende Industrieproduktion, Auftragseinbruch doppelt so stark wie erwartet — ergeben eine konsistente Erzählung, die kein einzelner Wert für sich allein erzählt.

Genau das ist das Muster, das dieser Essay beschreibt: Die Aggregatoberfläche hält. Die strukturellen Indikatoren zeigen nach unten. Und der Abstand zwischen beiden — zwischen institutioneller Selbstbeschreibung und operativer Realität — ist die eigentliche analytische Größe.

IX. Die Nachfragethese und ihre Grenzen

Kühnlenz hält an seiner Kernthese fest: Das eigentliche Problem sei die schwächelnde Binnennachfrage. Was Deutschland brauche, sei Nachfragepolitik — fiskalische Stimulierung, die den privaten Konsum belebt und damit die Wachstumsschwäche überwindet. Der Chinaschock sei demgegenüber sekundär.

Das ist eine keynesianische Diagnose, und sie ist für sich genommen nicht falsch. Nachfrageschwäche ist real, messbar und politisch adressierbar. Aber sie ist keine hinreichende Erklärung — und Nachfragepolitik ist keine hinreichende Antwort.

Erstens ist offen, was stimulierte Nachfrage nachfragt. Nachfragepolitik erhöht Konsum — aber ob dieser Konsum deutschen Industrieprodukten zugute kommt oder chinesischen Importen, die strukturell günstiger sind, ist keine theoretische Spitzfindigkeit. Es ist genau das Muster, das die Importdaten bereits andeuten: +6,2 % Importwachstum zum Vorjahr bei nur +3,6 % Exportwachstum. Wo Produktionskapazitäten erodiert sind und Architekturpositionen verloren wurden, fließt Nachfragestimulierung tendenziell in Importe. Nachfragepolitik kann in diesem Fall den Handelsbilanzüberschuss schrumpfen lassen, ohne die Industriebasis zu stärken.

Zweitens erklärt Nachfrageschwäche die FRED-Kurve nicht. Der Trendbruch in der deutschen Industrieproduktion liegt um 2018 — vor der Coronapandemie, vor der Energiekrise 2022, vor dem aktuellen Konsumrückgang. Eine konsequente Nachfrageerklärung müsste begründen, warum die Binnennachfrage strukturell genau 2018 einbrach und seitdem trotz aller konjunkturellen Schwankungen nicht zurückgekehrt ist. Das kann sie nicht überzeugend. Der Trendbruch ist älter als die Nachfrageschwäche — er ist ihre Ursache mit, nicht ihre Folge.

Drittens ist Nachfragepolitik per Definition keine Antwort auf Architekturverlust. Sie erhöht die Auslastung bestehender Kapazitäten — aber sie stellt keine Systemführerschaft her, schließt keine Kompetenzlücken in Schlüsseltechnologien und kehrt keine Marktanteilsverluste auf Drittmärkten um. Der 24-Prozentpunkt-Rückstand zum langfristigen Trendpfad ist kein Auslastungsproblem, das sich durch höhere Konsumausgaben auflöst. Er ist das Resultat eines jahrzehntelangen Versäumnisses, architektonische Erneuerungsfähigkeit als strategische Ressource ernst zu nehmen.

Nachfragepolitik ist notwendig. Aber sie ist das Schmerzmittel, nicht die Therapie. Wer sie zur Hauptantwort erklärt, behandelt das Symptom — und gibt der strukturellen Stille weiteren Aufschub.

X. Der europäische Markt als fragile Gegenposition

Das Ausgleichsargument von Kühnlenz steht und fällt mit einer stillschweigenden Voraussetzung: dass Europa als Absatzmarkt stabil und aufnahmefähig genug ist, um chinesische Verluste dauerhaft zu kompensieren. Diese Voraussetzung ist nicht erfüllt.

Eine eigene Analyse der europäischen Beschäftigungsstruktur unter Systemdruck — elf Volkswirtschaften, drei Muster — macht das Bild präzise. Eine interne EU-Analyse, die Brüssel nicht veröffentlichen wollte, prognostiziert für 2026 den Verlust von über einer Million Arbeitsplätze in der EU: 560.000 energiekostenbedingt, 600.000 im Automobilsektor, 85.000 in der Batterieproduktion, 60.000 in der Solarmodulherstellung. Das Bemerkenswerte daran: Betroffen sind ausgerechnet jene Sektoren, die politisch als Wachstumsmotoren der Energiewende kommuniziert wurden. Die kommunikative Logik — Energiewende schafft Jobs — und die operative Realität — Energiewende-Sektoren verlieren Jobs — klaffen auseinander.

Der Länderdurchgang zeigt drei Muster: Volkswirtschaften mit nicht substituierbarer Knotenposition in globalen Wertschöpfungsarchitekturen (Niederlande mit ASML, Dänemark mit Novo Nordisk), Volkswirtschaften mit industrieller Erosion ohne strategischen Nachfolger (Deutschland, Frankreich, Italien, Belgien, Österreich) und Volkswirtschaften mit Dienstleistungsabhängigkeit ohne operative Industrietiefe (Spanien, Portugal, Griechenland). Was sie verbindet: Sie alle befinden sich in Wertschöpfungsarchitekturen, in denen die systemische Kontrolle zunehmend bei anderen liegt — in den USA, in China, zunehmend in Südostasien.

Das ist die strukturelle Ironie des Ausgleichsarguments: Deutschland soll Exportverluste in China durch Mehrexporte nach Europa kompensieren — in einen Markt, der selbst unter Systemdruck steht, selbst Architekturpositionen verliert und selbst auf Nachfragestimulierung angewiesen ist, die er fiskalisch kaum aufbringen kann. Der Ausgleich findet auf einem Spielfeld statt, das sich gleichzeitig verkleinert.

Hinzu kommt die Paradoxie der grünen Transition. Europa importiert die Energiewende, statt sie zu produzieren: Solarmodule, Wechselrichter, Batteriezellen — in all diesen Segmenten haben chinesische Anbieter mit massiven Kapazitäten und niedrigen Stückkosten Marktarchitekturen übernommen, bevor Europa eine eigene Fertigungstiefe aufbauen konnte. Solarworld ist das frühe Beispiel — das Muster wiederholt sich. Europa bleibt Abnehmer der Architektur, nicht ihr Gestalter. Nachfragepolitik, die diesen Konsum stimuliert, stärkt damit tendenziell chinesische Produktionskapazitäten, nicht europäische.

Der europäische Markt ist kein stabiler Auffangboden. Er ist ein zweiter Erosionsschauplatz — mit anderem Tempo, aber derselben Richtung.

Ralf Keuper

Quellen:

Ausgangsmaterial

- André Kühnlenz: Den Chinaschock gleicht Deutschland auf den europäischen Märkten aus, Finanz und Wirtschaft, Mai/Juni 2026 — fuw.ch

- André Kühnlenz: Vergesst den Chinaschock, Europa leidet unter der eigenen Nachfrageschwäche, Finanz und Wirtschaft, Januar 2026 — fuw.ch

Handelsbilanz und Außenhandel

- Deutschlands Handelsbilanz: Wachstumsbeiträge in Prozentpunkten 2018–2025, Destatis / FuW / KeineWunder.de — @KeineWunder / bsky.social

- Exporte im April 2026: +0,9 % zum März 2026, Destatis, Juni 2026 — destatis.de

- Ralf Keuper: Deutschlands Außenhandel im April 2026: Überschuss stabil, Dynamik ungünstig, EconLittera, 9. Juni 2026 — econlittera.bankstil.de

Industrieproduktion

- Germany’s Self-Inflicted Implosion: German Industrial Production Index 1993–2026, Federal Reserve Bank of St. Louis (FRED) — fred.stlouisfed.org

- Industrieaufträge brechen ein, n-tv, Juni 2026 — n-tv.de

China und Europa

- Sander Tordoir / Brad Setser: Der zweite China-Schock: Wogegen sich Deutschland und Europa wappnen müssen, Centre for European Reform / Council on Foreign Relations, Juli 2025 — cer.eu

- Der China-Schock, Internationale Politik, Februar 2026 — internationalepolitik.de

- Auto China 2026: Chinesische Marken drängen nach Deutschland und Europa, Vision Mobility, April 2026 — vision-mobility.de

Europäische Beschäftigungs- und Industriestruktur

- Ralf Keuper: Die stille Erosion: Europas Beschäftigungsstruktur unter Systemdruck, EconLittera, 5. Juni 2026 — econlittera.bankstil.de

- EU-Jobverlust-Analyse (interne EU-Kommission), berichtet bei Finanzmarktwelt, Juni 2026 — finanzmarktwelt.de

- OECD senkt Prognose Eurozone, Euronews, Juni 2026 — euronews.com

References