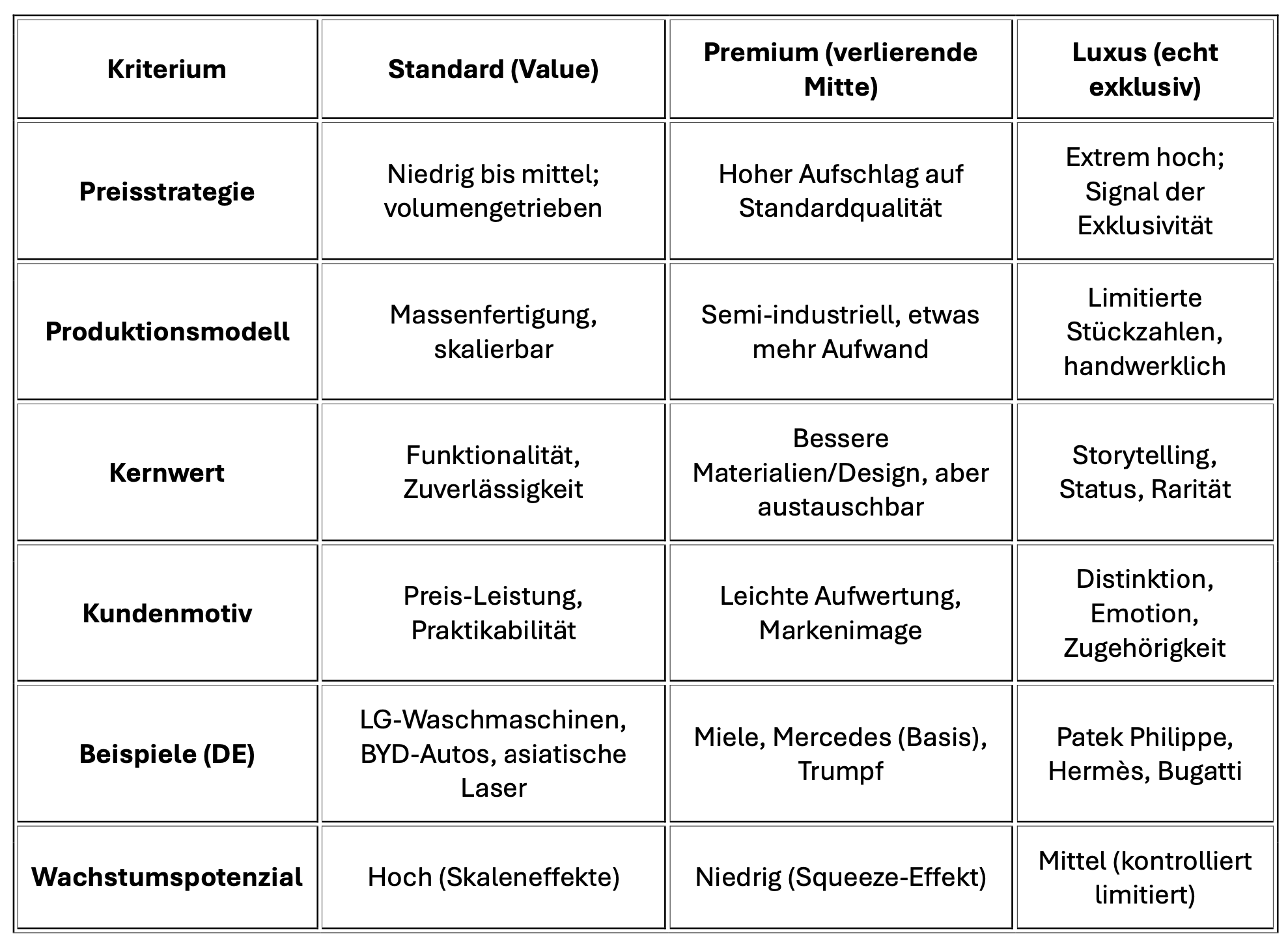

Die Produktkategorie „Premium“, die gerade bei deutschen Herstellern so beliebt ist, entpuppt sich zunehmend als überflüssig – als künstliche Marketing-Kategorie ohne substantielle Differenzierung. Der Preisaufschlag für sogenannte Premium-Produkte rechtfertigt die deutlich höheren Preise nicht mehr. Die Produkte sind austauschbar geworden, die Qualität der Konkurrenzprodukte ist häufig gleichwertig bei deutlich geringeren Anschaffungs- und Wartungskosten, und oft sind sie auch technologisch moderner und innovativer.

Dies gilt nicht nur für die Industrie (Waschmaschinen von Miele, Laser-Maschinen von Trumpf, Limousinen von Mercedes), sondern auch für den Dienstleistungssektor wie Beratung oder Gastronomie.

Die neue Marktrealität: Drei Ebenen statt „Premium“

Das klassische „Premium“ – als teuerer, leicht besserer Massenstandard – wirkt zunehmend wie ein Auslaufmodell zwischen Industriequalität und echtem Luxus. Heute lassen sich im Grunde drei Ebenen unterscheiden:

1. Standardgute Qualität

- Solide, zuverlässig, oft global skaliert

- Sehr gutes Preis-Leistungs-Verhältnis

- Beispiele: Hausgeräte, Autos, Maschinen, Services von asiatischen oder neuen Anbietern

2. Künstliches Premium (die verlierende Mitte)

- Teurer Aufschlag auf im Kern standardisierbare Produkte

- Etwas mehr Ausstattung, Design, Marke

- Aber: Kein echter qualitativer Sprung

- Die traditionelle deutsche Position

3. Echter Luxus

- Bewusst limitierte Stückzahlen

- Extreme Handwerkskunst

- Hochpreisige Materialien

- Starke Erzählung und soziale Distinktion

- Oft in hohem Maße manuell gefertigt

Die zentrale Erkenntnis: Die Mitte – das alte Premium – verliert ihren Daseinszweck, weil Standard nach oben aufschließt und Luxus nach unten bewusst kaum Raum lässt.

Warum „Premium“ unter Druck gerät

Qualitätskonvergenz

Standardprodukte erreichen eine Qualität, die für 90% der Anwendungen völlig ausreicht. Der Mehrnutzen von Premium wird marginal und oft nur noch marketingseitig behauptet. Die Globalisierung der Fertigungskompetenzen hat dazu geführt, dass Hersteller aus Südkorea, Japan oder China technisch gleichwertige Produkte liefern.

Beispiel: Eine Waschmaschine von Miele kostet doppelt so viel wie ein vergleichbares Modell von LG oder Bosch – bei nahezu identischer Schleuderleistung, Energieeffizienz und Haltbarkeit.

Preis-Leistungs-Fokus der Kunden

In vielen Segmenten zählt das Verhältnis von Nutzen zu Gesamtkosten, nicht das Label. Kunden fragen nicht mehr „Wie hoch ist der Preis?“, sondern „Was bekomme ich wirklich dafür?“ Genau dort werden klassische Premiumanbieter von value-orientierten Wettbewerbern und von echten Luxusmarken in die Zange genommen.

Technologie als neuer Standard

Software, Konnektivität, KI-Funktionen diffundieren schnell nach unten. Was Premium gestern als USP verkaufte, ist heute in oberen Standardsegmenten angekommen. Die neue Premiumform besteht aus:

- Einfacherem Zugang

- Niedrigerem Wartungsaufwand

- Nahtloser Softwareintegration

- Nachhaltigkeit und Transparenz

Tesla, Dyson oder BYD illustrieren diesen Wandel: Sie verbinden technische Effizienz, clevere Software und Design mit verhältnismäßig fairer Preisstruktur.

Verlust des Statuswerts

Der Statuswert einer Marke wie Mercedes oder Miele verliert an Strahlkraft, weil jüngere Generationen Funktionalität, Nachhaltigkeit und Preis-Leistung höher gewichten als Markensymbolik.

Der Bedeutungsverlust der „Premium“-Differenzierung

Lange Zeit basierte das Premium-Versprechen deutscher Hersteller auf drei Säulen:

- Überlegene Ingenieurskunst

- Langlebigkeit und Reparierbarkeit

- Statussignale (Prestige, Marke, Herkunft)

Diese Differenzierungsmerkmale schwächen sich systematisch ab:

- Material- und Komponentenqualität unterscheiden sich in vielen Bereichen kaum noch – Waschmaschinenmotoren oder Fahrzeugelektronik stammen sogar oft von denselben Zulieferern

- Im B2B-Bereich (Trumpf, DMG Mori) bieten asiatische Wettbewerber Maschinen mit vergleichbaren Toleranzen, Softwareintegration und Serviceverfügbarkeit – teils sogar innovativer und agiler

Positionierungs-Matrix: Standard vs. Premium vs. Luxus

Was „echter Luxus“ heute bedeutet

Aus der Markenforschung ergibt sich ein klarer Unterschied:

- Premium: „Pay more, get more“ – messbar bessere Performance, Qualität, Funktionalität

- Luxus: Nicht-Vergleichbarkeit, künstliche Verknappung, starke symbolische und emotionale Aufladung, hoher Handarbeitsanteil, kontrollierte Distribution

Damit passt die Intuition: Übrig bleiben standardisierbare Qualitätsprodukte mit vernünftigen Preisen – und oben drauf eine relativ schmale Schicht echter Luxusgüter, bei denen der Preis ganz bewusst weit über den funktionalen Nutzen hinausgeht und Status, Story und Rarität bezahlt werden.

Strategische Implikationen für Unternehmen

Für Standard-Player

Weiter skalieren, Features hochtreiben, AI/Software einbauen. Ziel: 90% des Marktes erobern.

Für Premium-Hersteller (die deutsche Position)

Repositionierung notwendig – entweder:

- Nach unten zu Value: Kosten senken, Massenmarkt erschließen, Effizienz steigern

- Nach oben zu Luxus: Verknappung, Handwerk betonen, strikte Positionierung

Verbleiben im Mittel führt zu Margenverlust und langfristigem Marktaustritt.

Für Luxus-Marken

Disziplin wahren – keine Massenproduktion, starke Narrative, exklusive Kanäle.

Die besondere Gefahr für deutsche „Premium“-Strategien

Für viele deutsche Hersteller wird diese Entwicklung existenziell gefährlich, weil ihr Geschäftsmodell genau im sterbenden Mittel liegt:

- Hoher Kostenapparat (Standort, Fertigung, Verwaltung)

- „Premium“-Claim ohne substantielle Differenzierung

- Produkte, die faktisch immer stärker mit sehr guten Standardanbietern vergleichbar sind

Viele dieser Firmen tragen hohe Fixkosten, die im Preis eingepreist werden, während „New Player“ ihre Produkte leaner, digitaler und günstiger auf den Markt bringen.

Parallelen im Dienstleistungssektor

Das Muster wiederholt sich auch in Bereichen wie Beratung, Hotellerie oder Gastronomie:

- Große Beratungsfirmen verkaufen „Premium-Dienstleistungen“ mit hohen Tagessätzen

- Startups oder spezialisierte Boutiquen liefern oft schnellere, datenbasierte und praxisnähere Ergebnisse

- Das „Premium“-Label dient oftmals nur der Preisstabilisierung, nicht mehr der echten Differenzierung

Metatrend: Vom Premium- zum Performance- oder Value-Modell

Die eigentliche Marktbewegung geht in Richtung „Value Innovation“ – also Nutzenmaximierung bei schlankerem Preis. Im Automobilbereich zeigt sich das besonders deutlich: Deutsche Premiumhersteller verlieren Margen und Volumen, weil chinesische E-Autos bei Technologie und Ausstattung mindestens gleichziehen, aber preislich darunter liegen – während echte Luxusnischen (extrem teure, strikt positionierte Marken) ein eigenes Spiel spielen.

Fazit

Die klassische „Premium“-Positionierung deutscher Hersteller erweist sich zunehmend als unhaltbare Mittelposition. Eingeklemmt zwischen hocheffizienten Standard-Anbietern und echten Luxusmarken verliert sie ihre Berechtigung. Unternehmen, die in dieser Zone verharren, werden systematisch ausgesqueezed – es sei denn, sie treffen eine klare strategische Entscheidung für eine der beiden verbleibenden Positionen.

Ralf Keuper

-

Examples of Premium Positioning Luxury Brands Can Use (2025-11-10)

Link: https://www.corradomanenti.it/de/examples-of-premium-positioning-luxury-brands/

Text: Beispiele für Premium-Positionierung, die Luxusmarken nutzen können.

Relevanz: Premium-Beispiele. -

Inside the German M&A Market in 2026 (2024-12-31)

Link: https://www.imap.com/en/insights/2025/Resilienz-im-deutschen-Small-und-Mid-Cap-Markt~cv

Text: Resilienz im deutschen Small- und Mid-Cap-Markt.

Relevanz: Mittelstand unter Druck. -

Luxury Brand Positioning Framework (2026-02-09)

Link: https://www.everesse.co/insights/luxury-brand-positioning-framework

Text: Framework für Luxus-Positionierung.

Relevanz: Positioning-Modelle. -

Germany’s Mittelstand is collapsing (2024-10-25)

Link: https://unherd.com/newsroom/the-backbone-of-german-industry-is-collapsing/

Text: Rückgang des deutschen Mittelstands.

Relevanz: Industrielle Herausforderungen. -

Understanding the difference between mass market, premium… (2025-11-02)

Link: https://www.linkedin.com/posts/anshu-jaiswal-180a8529_fashionindustry-brandstrategy-fashionmarketing-activity-739112099741807001

Text: Unterschiede Massenmarkt vs. Premium.

Relevanz: Marktsegmentierung. -

Key differences between the luxury market and the mass market (2026-02-12)

Link: https://www.thisisvisible.com/key-differences-between-the-luxury-market-and-the-mass-market/

Text: Schlüsselunterschiede Luxus vs. Massenmarkt.

Relevanz: Luxus vs. Standard. -

Masstige vs. Premium brands (2024-09-10)

Link: https://www.lectra.com/en/library/masstige-vs-premium-brands-what-is-the-real-difference

Text: Masstige (Mass Prestige) vs. Premium.

Relevanz: Neue Hybrid-Modelle. -

German Premium Auto Brands in 2025 (2026-01-30)

Link: https://www.linkedin.com/pulse/german-premium-auto-brands-2025-why-sales-falling-weve-kondratev-qnjpe

Text: Warum Absatz deutscher Premium-Auto sinkt.

Relevanz: Auto-Branche. -

The evolution of fashion’s mid-market (2026-02-04)

Link: https://fashionunited.uk/news/business/the-evolution-of-fashions-mid-market-a-blueprint-for-premium/2026020586124

Text: Evolution des Mid-Markets als Blueprint für Premium.

Relevanz: Mid-Market-Squeeze. -

The premium collapse: Shocking figures at Mercedes (2025-10-28)

Link: https://xpert.digital/en/the-premium-collapse/

Text: Premium-Zusammenbruch bei Mercedes.

Relevanz: Deutsches Premium-Beispiel. -

UK’s Fashion Strain: Middle Market Challenges (2026-02-02)

Link: https://www.modaes.com/global/back-stage/how-fashion-squeezed-the-mid-segment-the-uk-example-that-serves-the-whole-world

Text: Squeeze des Mid-Segments.

Relevanz: Allgemeiner Mid-Market-Druck. -

Luxury vs. Premium vs. Fashion (2018-03-07)

Link: https://www.linkedin.com/pulse/luxury-vs-premium-fashion-clarifying-disparity-james-d-roumeliotis

Text: Klärung der Unterschiede Luxus vs. Premium.

Relevanz: Grundlegende Segmentierung.